Sonderwirtschaftszonen mehr als nur eine Vision

Mit der Einrichtung von Sonderwirtschaftszonen (Special Economic Zones, SEZs) verfolgt Malaysia eine gezielte Wirtschaftsstrategie, um seine Rolle als regionales Produktions- und Dienstleistungszentrum innerhalb ASEAN zu stärken. Die SEZs sind ein wichtiges wirtschafts-politisches Instrument, um ausländische Direktinvestitionen anzuziehen, industrielle Wert-schöpfung zu fördern und die internationale Wettbewerbsfähigkeit des Landes zu erhöhen.

Diese Zonen erfüllen zwei unterschiedliche Funktionen. Erstens ziehen sie ausländische Direktinvestitionen in höherwertigen technologiebasierten Sektoren wie digitale Dienstleistungen, fortschrittliche Fertigungen und grüne Industrien an. Dabei bieten die Sonderwirtschaftszonen Unternehmen verschiedene Vorteile, darunter steuerliche Anreize, vereinfachte regulatorische Verfahren, Zollvergünstigungen sowie einer modernen Infra-struktur.4 Durch diese gezielten Maßnahmen sollen Investitionsprozesse beschleunigt und die Ansiedlung internationaler Unternehmen erleichtert werden.

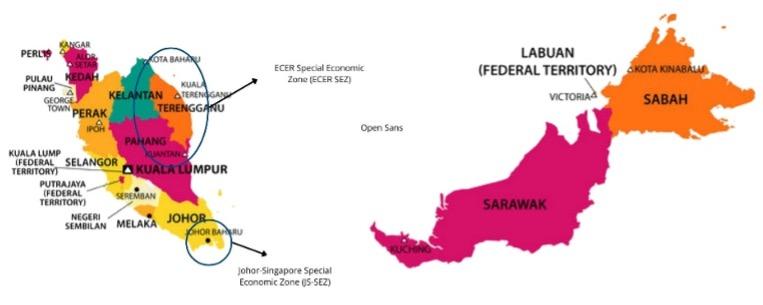

Zweitens wirken sie der ungleichen Entwicklung zwischen den Regionen entgegen. Die Gegenüberstellung der beiden Sonderwirtschaftszone Johor-Singapur und der Sonderwirtschaftszone ECER veranschaulicht diese Zielsetzungen. Im Kontext der ASEAN-Wirtschaftsintegration positioniert sich Malaysia als Knotenpunkt für exportorientierte Produktion, Logistik, digitale Dienstleistungen und Hightech-Industrien. Die SEZs unterstützen somit nicht nur die nationale Industrialisierung, sondern auch die Einbindung Malaysias in regionale und globale Lieferketten.

Johor-Singapore Special Economic Zone (JS-SEZ)

Die im Januar 2025 offiziell ins Leben gerufene JS-SEZ ist eine grenzüber-schreitende Wirtschaftsregion mit einer Fläche von rund 3.588 km² im Bundesstaat Johor in Angrenzung an Singapur.5 Im Kernkonzept verbindet sie den Süden von Johor mit Singapurs Finanz- und Technologiezentren. Die Johor–Singapur Sonderwirtschaftszone (JS-SEZ) ist ein bemerkenswertes Beispiel für grenzüberschreitende wirtschaftliche Integration. Sie bündelt die komplementären Stärken beider Länder: Malaysia stellt Flächen, Arbeitskräfte und Kostenvorteile bereit, während Singapur Kapital, Finanzdienstleistungen, globale Vernetzung und Zugang zu globalen Märkten einbringt.6 Die Zone erstreckt sich über mehrere Sektoren, darunter digitale Wirtschaft, Logistik, Fertigung, grüne Technologien, Energie, Finanzdienstleistungen und Tourismus. Dabei steuert man bewusst auf eine Verlagerung weg von der rein traditionellen Montage („manufacturing“) hin zu einer integrierten Wertschöpfungskette, die höherwertige Jobs verlangen.

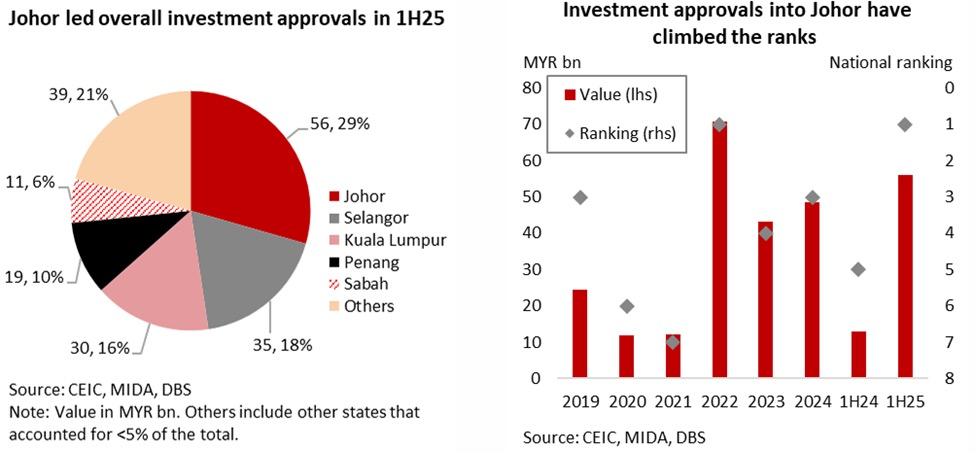

Das Investitionsklima ist bislang stark. Die mit der JS-SEZ verbundenen Genehmigungen erreichten in den ersten neun Monaten des Jahres 2025 68 Milliarden RM (ca.14,1 Milliarden EUR) und machten damit etwa drei Viertel der gesamten genehmigten Investitionen in Johor aus.7 Dies ist im breiteren nationalen Kontext von Bedeutung, in dem Malaysia im gleichen Zeitraum genehmigte Investitionen in Höhe von 285,2 Milliarden RM verzeichnete.8

Strategisch gesehen steht die Zone im Einklang mit den Trends zur Diversifizierung der Lieferketten. Ganz im Sinne der „China-Plus-One“-Strategie positioniert Malaysia die JS-SEZ als wettbewerbsfähige Alternative, zu anderen Wirtschaftszenten in der Region.9

Die „China-Plus-One“-Strategie beschreibt einen Ansatz, in dem internationale Unternehmen, ihre Produktions- und Lieferketten zwar weiterhin teilweise in China belassen, jedoch zusätzlich mindestens einen weiteren Standort – etwa Vietnam, Indien oder Malaysia – aufbauen. Hintergrund dieser Entwicklung sind steigende Arbeitskosten in China, geopolitische Spannungen sowie der Wunsch nach resilienteren Lieferketten sowie die Risiken einer übermäßigen Abhängigkeit von China zu verringern. Dies hat aufgrund steigender Arbeitskosten, Handelsspannungen und geopolitischer Unsicherheiten zunehmend an Bedeutung gewonnen.

Dieser grenzüberschreitende dynamische Wirtschaftsraum vertieft zudem die praktische wirtschaftliche Integration innerhalb der ASEAN Länder. Die enge Verflechtung zwischen Johor und Singapur könnte langfristig als Modell für weitere regionale Kooperationsräume dienen.

Allerdings gehen auch Risiken einher.10 So wurden bereits Sorgen über steigende Grund-stücks- und Lebenshaltungskosten ausgelöst. Immobilienspekulationen in Johor, etwa im Zusammenhang mit dem Megaprojekten wie Forest City, sind ein klassisches Beispiel für den Konflikt zwischen Ehrgeiz und Realität.11 Zwar mögen einige lokale Faktoren zum Scheitern beigetragen haben, doch ist dies ein Beweis dafür, dass es nicht ausreicht, zehntausende von Wohnungen weitab der urbanen Infrastruktur zu bauen, um die Menschen davon zu überzeugen, dort zu leben.

Der langfristige Erfolg der JS-SEZ hängt maßgeblich von einer nachhaltigen politischen und wirtschaftlichen Koordination zwischen Malaysia und Singapur ab. Entscheidend sind insbesondere effiziente Verwaltungs- und Genehmigungsprozesse, ein investitionsfreundliches Geschäftsumfeld mit schlanken bürokratischen Strukturen sowie der zeitnahe Ausbau der Infrastruktur. Verzögerungen bei Verkehrsprojekten, Energie-versorgung oder digitalen Netzwerken könnten die Wettbewerbsfähigkeit der Zone gegenüber anderen regionalen Wirtschaftszentren beeinträchtigen.12

Johor verzeichnete 2022 einen starken Anstieg an Investitionen, erlebte dann eine Abkühlung. Im Jahr 2025 stiegen sie erneut, vorangetrieben durch die Sonderwirtschaftszone Johor-Singapur. Der Vergleich der jeweiligen Halbjahresdaten veranschaulicht die Dynamik, die von der Sonderwirtschaftszone ausgeht.

Special Economic Zone (ECER SEZ)

Die Sonderwirtschaftszone ECER ist Teil eines umfassenderen regionalen Entwicklungs-korridors, der Kelantan, Terengganu, Pahang und Teile von Johor an der Ostküste der malaiischen Halbinsel. Sie wurde um 2008–2009 gegründet und zielt darauf ab, langjährige regionale Ungleichheiten zu beseitigen, indem sie Investitionen anzieht und Arbeitsplätze in den Bundesstaaten an der Ostküste schafft.13

Ihr sektoraler Schwerpunkt unterscheidet sich von dem der JS-SEZ. Die ECER legt den Schwerpunkt auf Öl und Gas, die petrochemische Industrie, verarbeitendes Gewerbe, Tourismus, Landwirtschaft und nachgelagerte Industrien.14 Es spiegelt ein Entwicklungsmodell wider, das eher auf bestehenden komparativen Vorteilen als auf grenzüberschreitender Integration basiert.

Die Ziele der Zone sind ehrgeizig und umfassen Investitionen in Höhe von 90 Milliarden RM. Über 220.000 Arbeitsplätze sollten geschaffen werden.15 Die tatsächliche Entwicklung verläuft jedoch eher schleppend. Die zugesagten Investitionen beliefen sich 2021 auf 13 Milliarden RM, was im Vergleich zu Johor eine stetige, aber begrenzte Dynamik anzeigt.16 Strukturelle Einschränkungen erklären diese Lücke. Der Ostküstenregion fehlt es an einer vergleichbaren infrastrukturellen Anbindung und globaler Sichtbarkeit. Die Logistiknetze sind wenig ausgeprägt und die Wahrnehmung bei Investoren nach wie vor schwächer im Vergleich zur JS-SZ. Infolgedessen ist die ECER stärker auf nachhaltige Unterstützung durch die Bundesregierung und langfristige Planung angewiesen.

Trotz dieser Herausforderungen spielt die ECER eine entscheidende nationale Rolle. Sie fungiert als Umverteilungsmechanismus mit dem Ziel, Einkommensunterschiede zu verringern und eine übermäßige Konzentration der Wirtschaftstätigkeit an der Westküste zu verhindern.

https://www.ecerdc.com.my/ecer-v2/ecer-development-plan-2/

https://www.ecerdc.com.my/ecer-v2/ecer-development-plan-2/

Vergleich beider Ansätze

Die Sonderwirtschaftszonen JS-SEZ und ECER spiegeln zwei unterschiedliche politische Konzepte wider. Die JS-SEZ ist marktorientiert und nach außen gerichtet. Ihr Wachstum gründet sich auf die Nähe zu Singapur, hin zu einem der führenden Finanz- und Logistikzentren Asiens. Dies ermöglicht eine rasche Vernetzung und weckt großes Interesse bei Investoren.

Die ECER hingegen ist staatlich gelenkt und auf den Binnenmarkt ausgerichtet. Ihr Ziel ist der Aufbau einer industriellen Basis in weniger entwickelten Regionen. Die Fortschritte verlaufen langsamer, da strukturelle Nachteile überwunden werden müssen, anstatt bestehende globale Netzwerke zu nutzen.

Diese Divergenz führt zu politischen Spannungen. Leistungsstarke Zonen wie die JS-SEZ können das nationale Wachstum beschleunigen, bergen jedoch die Gefahr einer Vergrößerung regionaler Ungleichheiten. Zonen wie die ECER erfordern hingegen nachhaltige öffentliche Investitionen und Subventionen mit geringeren Renditeaussichten. Der Vergleich legt nahe, dass Standort und Anbindung weiterhin entscheidende Faktoren für die Leistungsfähigkeit von Sonderwirtschaftszonen sind. Politische Gestaltungsmaßnahmen allein können strukturelle Einschränkungen wie geografische und infrastrukturelle Defizite nicht vollständig ausgleichen.

Wichtigste Erkenntnisse und Ausblick

Bei Malaysias Strategie für die Sonderwirtschaftszonen stoßen ehrgeizige Visionen auf reale Zwänge, die die Erfolgsaussichten einschränken können. Die JS-SEZ verdeutlicht die Fähigkeit des Landes, hochwertige Investitionen anzuziehen, indem sie sich in regionale Lieferketten einbindet. Die ECER spiegelt ein längerfristiges Engagement für eine inklusive Entwicklung und ein regionales Gleichgewicht wider.

Die Fakten deuten auf ungleiche Ergebnisse hin. Das Wachstum konzentriert sich auf gut vernetzte Korridore, während rückständige Regionen weiterhin mit strukturellen Hindernissen zu kämpfen haben. Dies wirft eine zentrale politische Frage auf: Können sich Sonderwirtschaftszonen von isolierten Wachstumsknotenpunkten zu breiteren Motoren für den nationalen Aufschwung entwickeln?

Daraus ergeben sich drei Schlussfolgerungen. Erstens ist die Umsetzungskapazität entscheidend. Komplexe Zonen erfordern eine konsequente Steuerung, effiziente Genehmigungsverfahren und die Bereitstellung von moderner Infrastruktur. Zweitens bleibt die Anbindung ein einschränkender Faktor. Ohne verbesserte Logistik und Sichtbarkeit werden Regionen wie ECER Schwierigkeiten haben, zu wachsen. Drittens ist Ausgewogenheit erforderlich. Eine übermäßige Abhängigkeit von leistungsstarken Zonen birgt die Gefahr, bestehende Ungleichheiten zu verstärken.

Malaysias Entwicklung wird von seiner Fähigkeit abhängen, das Vertrauen der Investoren in die JS-SEZ aufrechtzuerhalten und gleichzeitig die Fundamentaldaten von Regionen wie ECER schrittweise zu stärken. Die nächste Phase wird zeigen, ob diese Zonen eine nachhaltige Transformation statt eines fragmentierten Wachstums bewirken können.

Anmerkungen

1 Bank Negara Malaysia: Outlook&Policy in 2026 (accessed 18 Mai 2026).

2 New Straits Times. 2025. "How Malaysia Can Move Up the Value Chain." New Straits Times. Available at: https://www.nst.com.my/business/insight/2025/09/1283436/how-malaysia-can-move-value-chain-not-race-bottom (accessed 10 April 2026).

3 German Trade&Invest (GTAI). “Die straße von Malakka ist ein Nadelöhr des Welthandels”, 25.07.2024.

4 Malaysian Investment Development Authority. 2025. Guideline for Johor-Singapore Special Economic Zone (Version 2). Available at: https://www.mida.gov.my/wp-content/uploads/2025/04/Guideline-JSSEZ-V2.pdf (accessed 10 April 2026).

5 Singapore Economic Development Board. 2025. Johor-Singapore Special Economic Zone. Available at: https://www.edb.gov.sg/en/johor-singapore-special-economic-zone.html (accessed 10 April 2026).

6 Enterprise Singapore. 2025. About JS-SEZ. Available at: https://www.enterprisesg.gov.sg/JS-SEZ/about (accessed 10 April 2026).

7 Business Times Singapore. 2025. "Johor-Singapore SEZ's RM68 Billion Fuels State's Record Investment Haul as Interest Swells." Available at: https://www.businesstimes.com.sg/international/asean/johor-singapore-sezs-rm68-billion-fuels-states-record-investment-haul-interest-swells (accessed 10 April 2026).

8 Malaysian Investment Development Authority. 2025. Malaysia's RM285.2 Billion Approved Investments in 9M 2025. Available at: https://www.mida.gov.my/media-release/malaysias-rm285-2-billion-approved-investments-in-9m-2025-up-13-2-y-o-y-defies-global-headwinds-creates-over-150000-jobs/ (accessed 10 April 2026).

9 Malaysian Investment Development Authority. 2025. Positioning Malaysia to Receive FDI from Global Supply Chain Diversification. Available at: https://www.mida.gov.my/mida-news/positioning-malaysia-to-receive-fdi-from-global-supply-chain-diversification/ (accessed 10 April 2026).

10 EdgeProp. 2025. "Special Economic Zone in Johor: Government Considering Policies to Curb Property Price Speculation." Available at: https://www.edgeprop.my/content/1909240/special-economic-zone-johor-govt-considering-policies-curb-property-price-speculation (accessed 10 April 2026).

11 https://www.bbc.com/news/business-67610677

12 The Sun. 2025. "Johor-Singapore SEZ Emerging as Key Engine for High-Value Investments." Available at: https://thesun.my/business/local-business/johor-singapore-sez-emerging-as-key-engine-for-high-value-investments-minister/ (accessed 10 April 2026).

13 East Coast Economic Region Development Council. 2025. About ECER. Available at: https://www.ecerdc.com.my (accessed 10 April 2026).

14 East Coast Economic Region Development Council. 2025. About ECER. Available at: https://www.ecerdc.com.my (accessed 10 April 2026).

15 East Coast Economic Region Development Council. 2025. "ECER Expects RM90 Billion Investments, 220,000 Jobs." Available at: https://www.ecerdc.com.my/news/ecer-expects-rm90b-investments-220k-jobs/ (accessed 10 April 2026).

16 Bernama. 2021. "ECER Expects RM13 Billion Committed Investments in 2021." Available at: https://bernama.com/en/news.php?id=2010296 (accessed 10 April 2026).