Bitte klicken Sie hier, um die Inhalte anzuzeigen.

Oder passen Sie Ihre Cookie-Einstellungen unter Datenschutz an.

Die Zollwut des US-amerikanischen Präsidenten Donald Trump hat am 2. April 2025 die deutsche Industrie stark getroffen. Um zwölf Prozent stürzte der deutsche Aktienindex DAX in Reaktion auf die Ankündigung sogenannter reziproker Zölle ab. Nur die folgende neunzigtägige „Zollpause“ brachte eine Linderung. Der Einbruch ist kein Wunder, da seit der Jahrtausendwende die Abhängigkeit Deutschlands vom Export enorm zugenommen hat. Im Zeichen einer wachsenden geopolitischen Instabilität erzeugt der oft mit Stolz verbundene Exportüberschuss eine beträchtliche Verwundbarkeit. Die stark globalisierte deutsche Industrie wankt.

Die deutsche Binnenwirtschaft schwächelt schon länger. Zunächst war für die Industrie jedoch China der Rettungsanker. Sowohl der Export nach China als auch die Produktion deutscher multinationaler Unternehmen im Reich der Mitte entwickelten sich ausgezeichnet.

Insbesondere die deutsche Autoindustrie machte im Fernen Osten von sich reden. Doch 2021 ist in China eine riesige Immobilienblase geplatzt, wodurch der dortige Konsum und das Wachstum beeinträchtigt wurden. Chinas Regierung versucht, großen Überkapazitäten in der Industrie mit Subventionen zu begegnen, was das Umfeld für die ausländische Konkurrenz noch schwieriger werden lässt.

![]() OECD

OECD

Quelle: OECD

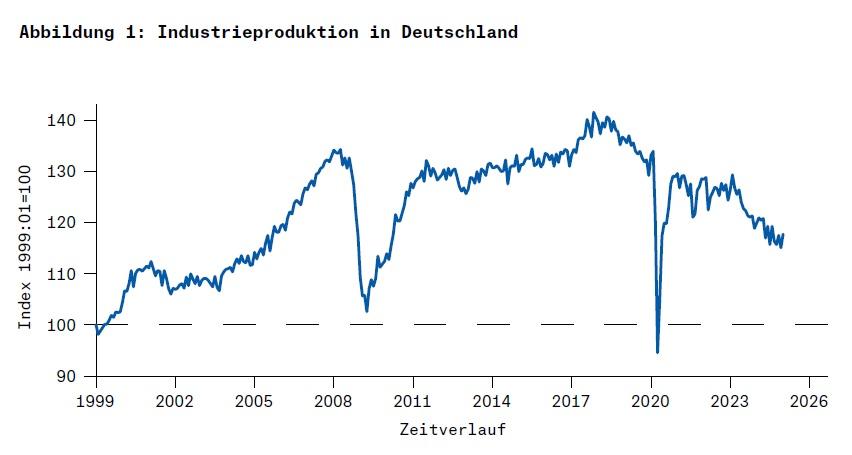

Zwar verlagerten sich daraufhin die Hoffnungen der deutschen Industrie auf die USA, wo die Wachstumsperspektiven lange Zeit noch aussichtsreich waren. Donald Trump schließt nun aber die Zollschranken. So wachsen nicht nur die Barrieren zum größten Markt der Welt – auch die Konjunkturaussichten in den USA haben sich jüngst empfindlich eingetrübt. Die deutsche Industrieproduktion sinkt bereits seit 2018 (siehe Abbildung 1). Wird sich der Abstieg der einst formidablen deutschen Industrie fortsetzen? Und was ist zu tun, damit es wieder besser wird? Ein Rückblick kann Klarheit bringen.

Ursprünge der einstigen Stärke

Nach dem Zweiten Weltkrieg legte die Wirtschafts- und Währungsreform des Jahres 1948 die Grundlage für einen beeindruckenden Aufstieg der deutschen Industrie. Die Reform schuf mit der Deutschen Mark eine Währung, deren Stabilität die Deutsche Bundesbank konsequent verteidigte. Man gab die Preise frei, sodass ihre Höhe wieder Knappheiten signalisierten. Die Zerschlagung der Monopole aus der Zeit des Nationalsozialismus und das Gesetz gegen Wettbewerbsbeschränkungen (verabschiedet im Juli 1957) förderten den Wettbewerb zwischen den Unternehmen. Das Grundgesetz (1949) sicherte das Privateigentum, die Vertragsfreiheit und das Haftungsprinzip. Ludwig Erhard als erster Wirtschaftsminister der Bundesrepublik Deutschland setzte sich entschlossen für eine Zurückhaltung des Staates in der Wirtschaft ein. „Die Volkswirtschaft ist kein Patient, den man pausenlos operieren kann“, sagte er. Das am 1. Januar 1948 in Kraft getretene Allgemeine Zoll- und Handelsabkommen (General Agreement of Tariffs and Trade, GATT) trieb unter der Beteiligung der Bundesrepublik Deutschland die Liberalisierung des Welthandels voran. Die Zahl der beteiligten Länder und liberalisierten Gütergruppen wuchs stetig. Ab 1958 wurden im Zuge des europäischen Integrationsprozesses die Hürden für den Verkehr von Gütern und Dienstleistungen zwischen einer wachsenden Anzahl von Mitgliedsländern der Europäischen Wirtschaftsgemeinschaft (EWG) abgebaut. Dieser Prozess erreichte 1992 mit der Vollendung des Binnenmarktes – mit dem freien Verkehr von Gütern, Dienstleistungen, Kapital und Arbeit – seinen Höhepunkt. Für die deutsche Industrie verschärfte sich der Wettbewerb zwar immer mehr, jedoch ließ die Produktion für die großen europäischen und globalen Märkte dank wachsender Skaleneffekte die Stückkosten sinken. Es entstanden profitable multinationale Industriegiganten wie Siemens, Volkswagen oder BASF.

Das Rückgrat immenser Produktivitätsgewinne war die Deutsche Mark, die zunächst fest an den US-Dollar gebunden war, aber ab den 1970er-Jahren im Vergleich zu dem US-Dollar und den meisten europäischen Währungen kontinuierlich an Wert gewann. Da jede Aufwertung deutsche Waren gerechnet in ausländischer Währung teurer machte, war die deutsche Industrie stetig gezwungen, den Produktionsprozess immer wieder effizienter zu gestalten. Sie produzierte Produkte mit hoher Qualität, damit sie wechselkursbedingte Preiserhöhungen leichter in den Zielmärkten weitergeben konnte. Die resultierenden Produktivitätsgewinne in der deutschen Industrie erlaubten es, das reale Lohnniveau zu erhöhen, die Sozialsysteme auszubauen und den europäischen Integrationsprozess zu finanzieren. Es entstand „Wohlstand für alle“, nicht nur im Industrieland Deutschland, sondern weit darüber hinaus.

Veränderte Rahmenbedingungen durch den Euro

Die Einführung des Euro veränderte die Wettbewerbsbedingungen für die deutsche Industrie maßgeblich. Vieles wurde für die deutsche Industrie einfacher. Erstens entfielen nicht nur die Konvertierungskosten zwischen den europäischen Währungen, sondern auch die Wechselkursrisiken für den Export in andere Euroländer. Hatten viele Partnerländer der Europäischen Union immer wieder ihre Wechselkurse gegenüber der Deutschen Mark abgewertet, um ihren Industrien Wettbewerbsvorteile zu verschaffen, war diese Vorgehensweise mit der Einführung des Euro nicht mehr möglich. Im Jahr der Euroeinführung (1999 zunächst lediglich als Buchgeld) gingen immerhin vierzig Prozent der deutschen Exporte in andere Euroländer.

Zweitens verfolgte die Europäische Zentralbank (EZB) spätestens seit der europäischen Finanz- und Schuldenkrise ab 2008 eine zunehmend expansive Geldpolitik nach dem Vorbild der Banca d’Italia vor dem Eintritt in den Euroraum. Die deutsche Industrie profitierte davon, dass die EZB ihre Finanzierungskosten drückte und sogar direkt Anleihen der großen Industrieunternehmen kaufte. Der Euro begab sich seit der europäischen Finanz- und Schuldenkrise auf einen kontinuierlichen Abwertungspfad gegenüber dem US-Dollar, was die Produkte der deutschen Industrie in den USA und auf den Weltmärkten zwar billiger, aber Deutschlands Industrie auch träge werden ließ: Die Gewinne stellten sich auch ohne große Anstrengungen ein.

Die lange Zeit andauernde Niedrigzinspolitik und die äußerst umfangreichen EZB-Staatsanleihekäufe spülten darüber hinaus viel Geld in die deutsche Staatskasse. Das ermöglichte es dem deutschen Staat, die Subventionen deutlich auszuweiten. Im Jahr 2023 erreichte der Umfang der Subventionen, die Unternehmen direkt oder auch indirekt zugutekommen, ein Volumen von 362 Milliarden Euro. Für 2024 hat der Kieler Subventionsbericht 285 Milliarden berechnet. Da die Europäische Kommission – meist mit dem Ziel der Umwelt- und Klimarettung – zugunsten deutscher Unternehmen immer mehr nationale Beihilfen bewilligte, hat sie den europäischen Binnenmarkt zugunsten der deutschen Industrie unterhöhlt.

Verlust der internationalen Wettbewerbsfähigkeit

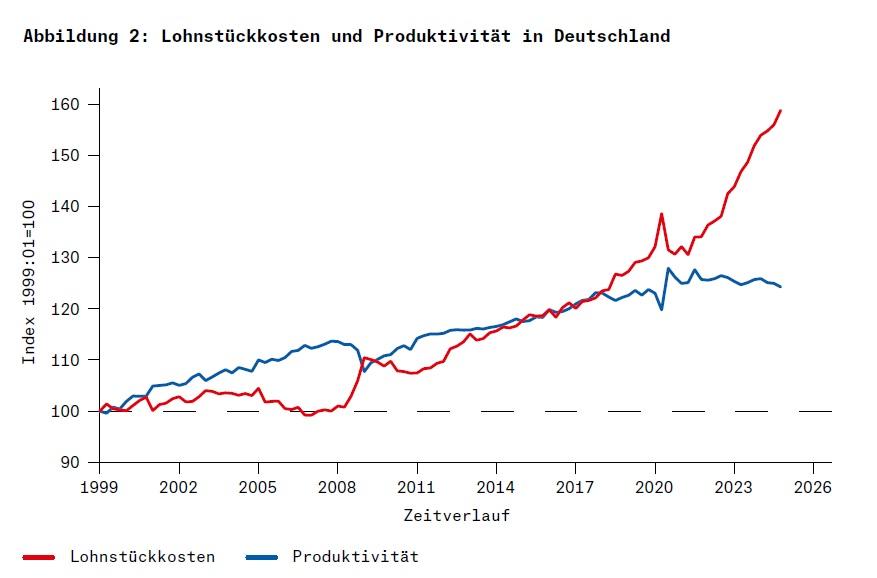

So bahnte sich im Windschatten einer enorm expansiven Geld- und Finanzpolitik ein zunächst schleichender und sich seit 2018 beschleunigender Verlust der internationalen Wettbewerbsfähigkeit der deutschen Industrie an. Er manifestierte sich in steigenden Lohnstückkosten relativ zur Arbeitsproduktivität. Das liegt insbesondere daran, dass seit 2008 der deutsche Staat dank der reichlich sprudelnden Steuereinnahmen die Beschäftigung im öffentlichen Sektor (einschließlich Gesundheit und Bildung) stark ausgeweitet hat. So hat der Staat nicht nur die Arbeitslosigkeit reduziert. Es ist auch ein Arbeitskräftemangel entstanden, der die Verhandlungsmacht von Gewerkschaften und Arbeitnehmern übermäßig potenziert hat. Es hat seit 2021 nicht nur hohe Lohnabschlüsse gegeben, sondern auch die Anzahl der Urlaubs-, Homeoffice- und Krankheitstage ist angewachsen.

Quellen: Europäische Zentralbank, Statistisches Bundesamt

Hinzu kamen im Zuge der Sozial-, Umwelt- und Klimapolitik – oft ausgehend von der Europäischen Union – mächtige Regulierungswerke wie die Taxonomie, das Lieferkettensorgfaltspflichtengesetz oder der Klimazoll. Regulierungen erhöhen oftmals nicht nur die Marktmacht großer Unternehmen, sondern sie bringen auch umfassende Berichtspflichten mit sich. Diese haben den Personalbedarf bei den Unternehmen deutlich erhöht, sodass sich bei weitgehend konstanter Beschäftigung in der Industrie das Verhältnis von Beschäftigten in produktiven Unternehmensbereichen zugunsten der Verwaltung verschoben haben dürfte. Das alles bremst die Produktivität bei steigenden Kosten, sodass sich die Frage nach einer Lösung des Problems der verminderten internationalen Wettbewerbsfähigkeit stellt.

Wirtschaftspolitische Implikationen

Die deutsche Industrie ist politisch einflussreich. Die neue Koalition aus SPD und Union hat mit der Lockerung der Schuldenbremse große zusätzliche Ausgabenspielräume im Umfang von 1.000 bis 1.700 Milliarden Euro über zehn Jahre hinweg geschaffen. Im Koalitionsvertrag finden sich nicht nur die Senkung der Energiekosten und der Bürokratieabbau. Es sind üppige Subventionen, beispielsweise für grünen Stahl oder für Elektrofahrzeuge, vorgesehen. Ebenso könnte die Autoindustrie von der Ausweitung der Rüstungsausgaben profitieren, wenn sich diese stärker in diesem Wirtschaftsbereich engagiert. Höhere schuldenfinanzierte Staatsausgaben dürften jedoch die oben genannten Strukturprobleme der deutschen Wirtschaft zementieren, sodass Wachstum und Kaufkraft weiter stagnieren werden.

Die Alternative besteht in der Rückkehr zu den Grundpfeilern der Marktwirtschaft, um in einem zunehmend unsicheren globalen Umfeld die Kaufkraft und damit die Binnenwirtschaft wieder zu stärken. Ein dauerhaft höheres Zinsniveau und der Verzicht auf weitere neue Anleihekäufe der Europäischen Zentralbank würden nicht nur den Anreiz für den Staat erhöhen, die Ausgaben zu kürzen und sich damit aus der Wirtschaft zurückzuziehen. Höhere Finanzierungskosten würden auch den Druck auf die deutsche Industrie erhöhen, die Effizienz zu erhöhen und innovative Produkte auf den Markt zu bringen. Dafür müsste die Industrie den Druck auf Bundesregierung und Europäische Union erhöhen, die Regulierung und die Bürokratie auf ein erträgliches Maß zu senken. Das Lieferkettensorgfaltspflichtengesetz, Taxonomie und der Klimazoll müssten aufgehoben werden, um die Prinzipien der Haftung, der Vertragsfreiheit und des Privateigentums wieder zu stärken. Damit wären die Grundlagen für mehr Wachstum und die Sicherung des Wohlstands durch die deutsche Industrie gelegt.

Doch ist Deutschlands Industrie überhaupt zu einem tiefgreifenden Restrukturierungsprozess in der Lage? Oder würde eine Kettenreaktion von Insolvenzen und damit der endgültige Abstieg der deutschen Industrie drohen? Die deutsche Industrie hat in der Vergangenheit immer wieder bewiesen, dass sie sich gerade in Krisen neu erfinden kann. Globalisierung schafft Chancen für alle Beteiligten. Die deutsche Industrie verfügt über hoch qualifizierte und motivierte Arbeitskräfte sowie über herausragende Technologien. Es besteht deshalb kein Zweifel, dass sie sich mit einer starken Binnenwirtschaft im Rücken auch im internationalen Wettbewerb wieder bewähren könnte. Nun ist es an der Politik – besser früher als später –, die Rahmenbedingungen dafür zu schaffen.

Gunther Schnabl, geboren 1966 in Starnberg, Ökonom, seit 2024 Direktor des Flossbach von Storch Research Institute, Köln, 2006 bis 2024 Inhaber des Lehrstuhls für Wirtschaftspolitik und Internationale Wirtschaftsbeziehungen sowie Leiter des Instituts für Wirtschaftspolitik an der Universität Leipzig.

Zum Weiterlesen

Schnabl, Gunther: Deutschlands fette Jahre sind vorbei. Wie es dazu kam und wie wir ein neues Wirtschaftswunder schaffen können, Finanzbuch Verlag, München 2024.