Relevanz

In Asien nimmt die Entwicklung der Wasserstoff-Wirtschaft zunehmend Fahrt auf. Dem Aufbau von Infrastrukturen für die Produktion, Speicherung, Transport und Nutzung von Wasserstoff folgen erste sich abzeichnende regionale und internationale Handelsstrukturen. Der Wasserstoffsektor in Asien ist dabei von besonderer globaler Bedeutung. Nirgendwo auf der Welt steigt die Energienachfrage rasanter und nirgendwo werden gegenwärtig mehr fossile Energieträger verbraucht. Gelingt es hier, Wasserstoff zum festen Bestandteil der Energiewirtschaft zu machen, dann können daraus umfassende globale klima- und energiesichernde Impulse ausgehen.

Für die Europäische Union (EU), die gegenwärtig vielleicht zu den ambitioniertesten Akteuren beim Aufbau eines energiewirtschaftlich nutzbaren Wasserstoffsektors zählt, sind das wichtige Entwicklungen, die sie bereits heute dazu veranlassen, entsprechende Partnerschaften mit asiatischen Staaten einzugehen. Auf der nationalen Ebene fördern zudem EU-Mitgliedstaaten wie Deutschland den Wasserstoffsektor mit eigenen Strategien und Maßnahmen sowie internationalen Partnerschaften. Mit Blick auf die Region Asien und Pazifik kann insbesondere Deutschland auf zahlreiche Kooperationen verweisen.

Zum Stand der Wasserstoff-Wirtschaft in der Region Asien und Pazifik hat das Regionalprogramm Energiesicherheit Asien und Pazifik der Konrad-Adenauer-Stiftung vor diesem Hintergrund eine Umfrage durchführen lassen. Ziel war es von lokalen Experten eine Einschätzung zu erhalten, inwieweit sich der Aufbau und Ist-Zustand der Wasserstoff-Wirtschaft sowie deren perspektivische Entwicklung in den jeweiligen Ländern darstellt. Mit Australien, China, Indien, Indonesien, Japan, Malaysia, Singapur, Südkorea und Thailand sind neun Länder ausgewählt worden, die nach dem Bruttoinlandsprodukt die wirtschaftlich stärksten Länder der Region darstellen und somit auch über eine gewisse regionale Repräsentativität verfügen.

Umfrageergebnisse

In den meisten Ländern dieser Umfrage wird das Konzept „Wasserstoff-Wirtschaft“ von den örtlichen Experten als vergleichsweise neu und noch am Entstehen wahrgenommen. Eine Ausnahme bildet Japan, das sich schon sehr früh damit auseinandergesetzt hat. Folglich wird der Wasserstoffsektor vorwiegend als eine Industrie wahrgenommen, die sich noch in einem sehr frühen Entwicklungsstadium befindet. Darüber hinaus wird dem Ausbau der Wasserstoff-Wirtschaft aber ein großes Potential zur Diversifikation der Energieversorgung, zur Erreichung von Dekarbonisierungs-Zielen sowie damit verbundenen Arbeitsplätzen zugeschrieben.

Die Bedeutung von nationalen Fahrplänen, Politiken und Strategien zur Förderung einer Wasserstoff-Wirtschaft wird als besonders wichtig erachtet. Sie können Investitionsrisiken verringern und Verbindlichkeiten schaffen. Sie führen nach der Wahrnehmung der Experten dazu, dass sich der Wasserstoffsektor dann schneller entwickelt. In diesem Kontext wird der Fortschritt im Aufbau von Wasserstoffinfrastrukturen in Ländern, die über keine entsprechenden Strategien verfügen, als wesentlich langsamer wahrgenommen. Unabhängig davon wird der Aufbau einer Wasserstoff-Wirtschaft zwar in einem unterschiedlichen Maße aber mittelbar und unmittelbar in allen Ländern gefördert. Als Vorteilhaft für den Aufbau einer Wasserstoff-Wirtschaft wird die Existenz einer guten Gasinfrastruktur gesehen.

Als eine große Hürde für die Wasserstoff-Wirtschaft werden die damit verbundenen Kosten für die Produktion, Transport und Nutzungstechnologien gesehen. Im Vergleich zur Energiewirtschaft, die auf fossilen Energieträgern basiert, sind diese sehr hoch. Der Transport und die Speicherung von Wasserstoff werden ebenfalls als große Hürde wahrgenommen. Die Bedeutung von öffentlichen Zuwendungen zur Entwicklung einer Wasserstoff-Wirtschaft wird vor diesem Hintergrund als besonders wichtig erachtet. Hier schließt sich die Entwicklung eines regulativen Rahmens an, der der Wasserstoff-Wertschöpfungskette eine rechtliche Verbindlichkeit geben könnte. In vielen Ländern fehlen Standards und Rahmenbedingungen, wodurch Investitionen nur zurückhaltend getätigt werden.

Für die Zukunft sehen die befragten Experten im Vergleich zu den fossilen Energieträgern eine wettbewerbsfähige Wasserstoff-Wirtschaft in ihren Ländern voraus. Nach einer Dekade könnte dieser Zustand schon eintreffen. Es wird angenommen, dass grüne Wasserstoffproduktion in allen neun Ländern perspektivisch stattfinden wird, sich aber auch Handelsbeziehungen entwickeln werden.

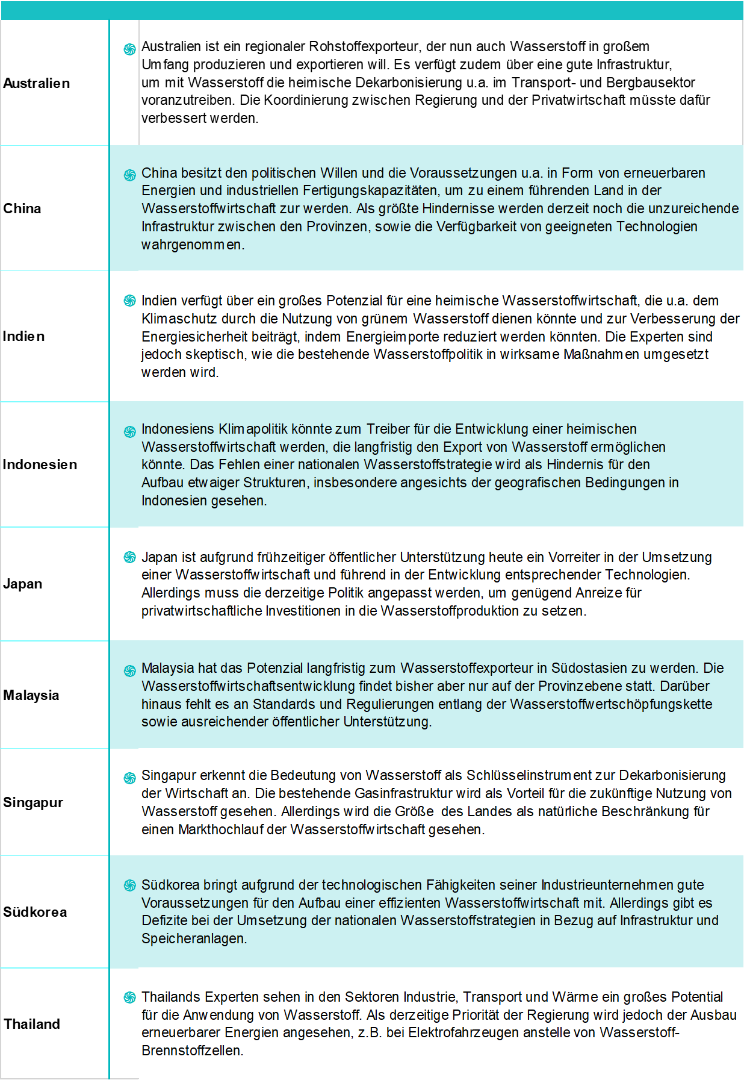

Ergebnisse nach Ländern

Rahmenpolitische Perspektiven

In Asien wird sich der Aufbau einer Wasserstoff-Wirtschaft an den geografischen Standortbedingungen zur Nutzung von erneuerbaren Energien, Technologieverfügbarkeit, Zugang zu kritischen Rohstoffen, öffentlicher

Unterstützung sowie Kapital ausrichten. Der technologische Spitzenreiter Japan, der auf Energieimporte angewiesen ist, hat früh mit der Förderung des Aufbaus einer eigenen Wasserstoff-Wirtschaft begonnen und befindet sich nun im regionalen Vergleich mit einer Wasserstoffinfrastruktur, entsprechenden Spitzentechnologien, internationalen Partnerschaften und regionalem Importnetzwerk in einer guten Ausgangsposition. Südkorea könnte zu vergleichbaren Voraussetzungen wie Japan gelangen und perspektivisch eine ähnliche Entwicklung einschlagen, wenn es geeignete öffentliche Rahmenbedingungen setzt.

China ist gegenwärtig der größte Wasserstoffproduzent der Welt und beginnt dieses Potential zur Erreichung seiner klimapolitischen Ziele zu nutzen. Es könnte deshalb vergleichsweise schnell die Spitzenposition in der grünen Wasserstoffproduktion sowie der Herstellung von Wasserstoffproduktions- und Nutzungstechnologie einnehmen. Die politische Unterstützung für den Aufbau eines eigenen Wasserstoffsektors sowie die großen Kapazitäten an günstigen Strom aus heimischen erneuerbaren Energien begünstigen diese Entwicklung. Darüber hinaus verfügt es über Rohstoffe die für die Herstellung von Wasserstoff-Technologien gebraucht werden.

Australien kann als etablierter Rohstoffexporteur auf seine internationalen Exportnetzwerke zurückgreifen und vor dem Hintergrund der Erschließung von heimischen erneuerbaren Energien auch grünen Wasserstoff vergleichsweise günstig anbieten. Es wird sich zeigen, ob auch Indonesien und Malaysia, ebenfalls zwei asiatische Nettoenergieexporteure, Wasserstoff perspektivisch exportieren. Vor diesem Hintergrund entstehen in Asien bereits neue Handelsbeziehungen zwischen Wasserstoffimporteuren und -exporteuren. Es ist bereits absehbar, dass Südkorea, Japan und Singapur Wasserstoffimporteure werden könnten. China wird vermutlich vor allem auf den Aufbau seiner eigenen Wasserstoff-Ressourcen setzen, um potentielle Abhängigkeiten möglichst zu vermeiden. Der Wasserstoffhandel wird nicht auf Asien beschränkt bleiben. Grüner Wasserstoff, den Australien perspektivisch exportieren will, wird bereits in Europa nachgefragt.

Damit überhaupt Wasserstoffmärkte entstehen, wird die Verständigung auf gemeinsame Standards und Regeln in der Wasserstoff-Wirtschaft zu einem bedeutsamen Handlungsfeld in der Politik. Für die Industrie ist das ein wichtiger Investitionsanreiz. Aber auch die Zertifizierung des Ursprungs von Wasserstoff als Exportgut wird in diesem Zusammenhang u.a. mit Blick auf den geplanten europäischen CO2-Grenzausgleich oder anderer CO2-Bepreisungsregime von großer Bedeutung sein. Die gegenseitige Anerkennung von grünem Wasserstoff könnte dabei zu einer wichtigen politischen Verhandlungsgröße werden.

Im Vergleich zu fossilen Energieressourcen, die nur an bestimmten Orten vorkommen, wird die Wasserstoffproduktion an weitaus mehr Standorten und Akteuren in Asien möglich sein und damit auch unter einem höheren Wettbewerbsgrad stattfinden. Die Notwendigkeit des Aufbaus eines Wasserstoffsektors wird in allen Ländern der Umfrage gesehen und vorangetrieben. Die Bildung von Kartellen oder Monopolstellungen ist dadurch eher unwahrscheinlich, auch wenn sich einige der Rohstoffe für die Herstellung von Wasserstofftechnologie auf wenige Länder konzentrieren. Langfristig wird die volkswirtschaftliche Bedeutung der Energiekosten dadurch geringer. Vor dem Hintergrund des steigenden Stromangebots aus erneuerbaren Energien insbesondere in China, Indien oder Australien könnte sich zudem auch in Asien die Kostendebatte um grünen, blauen, grauen oder türkisen Wasserstoff zu Gunsten des grünen Wasserstoffs entwickeln.

Die asiatische Wasserstoff-Wirtschaft ist zwar noch am Entstehen aber sie entwickelt sich mit ihren Spitzenreitern rasant. Europa wird sich an diesen Entwicklungen messen lassen müssen.

KAS Expertenumfrage: Perception of the Implementation of a Hydrogen Economy in Asia-Pacific (08.07.2022): https://www.kas.de/en/web/recap/single-title/-/content/perception-of-the-implementation-of-a-hydrogen-economy-in-asia-pacific [19.08.2022].