Die Wirtschaftspolitik der Regierung

Zu Beginn der Amtszeit von Präsident Mbeki zeigt sich die südafrikanische Wirtschaft von dem Krisenjahr 1998 erholt und stabilisiert, sie steht jedoch weiterhin vor großen Herausforderungen.

Die größte Herausforderung Südafrikas ist zweifellos die Gleichzeitigkeit bzw. Paralellität der Bewältigung des politischen Übergangs und der Notwendigkeit, Anschluß an den sich globalisierenden Weltmarkt zu finden.

Grundlage der Regierungspolitik ist das im Juni 1996 verabschiedete GEAR-Programm, das für das vor uns stehende Jahr 2000 die Erreichung der folgenden Zielsetzungen vorsieht:

Wirtschaftswachstum von 6,1%, Inflationsrate von 7,6% sowie Schaffung von rd. 400.000 neuen Arbeitsplätzen. Als unterstützende Maßnahmen hierfür sind die Senkung des Haushaltsdefizits auf 3%, die Verringerung des Staatsanteils am BIP auf rd. 18%, maßvolle Lohnsteigerungen von unter 1% jährlich, Steigerung der Exporte um durchschnittlich 8% jährlich und die Mobilisierung von Auslandsinvestitionen von durchschnittlich 500 Mio. US$ jährlich.

Schwerpunkte dieser, von verschiedener Seite begrüssten, von den südafrikanischen Gewerkschaften allerdings zeitweise heftig kritisierten Wirtschaftspolitik liegen also vor allem auf der

- Verbesserung des Managements der Öffentlichen Finanzen

- Kontrolle der Inflation durch restriktive Geldpolitik

- Öffnung der Wirtschaft durch Liberalisierung des Aussenhandels

Diese seit 1996 also eher marktwirtschaftlich ausgerichtete Regierungspolitik, die hochentwickelte Infrastruktur, das Vorhandensein von Fachkräften und Know-how und die zum Teil langjährige Präsenz internationaler Firmen in Südafrika gelten gemeinhin jedoch als gute Ausgangsbasis für die Realisierung der Zielsetzungen der Regierung bzw. der Auflösung des beschriebenen delikaten "trade-offs".

Die Finanzpolitik der Regierung, die fiskalische Disziplin und Flexibilität miteinander verbindet, ist solide. Die südafrikanische Zentralbank (Reserve Bank) hält weiterhin einen unabhängigen Stabilitätskurs. Die Turbulenzen an den internationalen Finanzmärkten und die anhaltend exorbitante Arbeitslosigkeits- und Kriminalitätsrate belasten jedoch die Wirtschaft des Landes weiterhin überdurchschnittlich und erschweren die Integration der schwarzen Bevölkerungsmehrheit in das Wirtschaftsleben, ohne die aber die immer noch bestehende Disparitäten nicht in dem erwarteten Zeitraum überwunden werden können.

Der Privatisierungsprozeß verläuft noch schleppend. Nur wenige Privatisierungsprojekte wurden bisher abgeschlossen (z.B Telkom, Sun Air und die Airport Company), zahlreiche weitere (z. B. South African Airways) stehen noch aus.

Binnenwirtschaftliche Entwicklung

Die wenig zufriedenstellende wirtschaftliche Entwicklung im Jahre 1998 hat dazu geführt, daß die im GEAR-Programm (Growth, Employment and Redistribution) der Regierung festgehaltenen Ziele deutlich verfehlt worden sind. Obwohl die südafrikanische Wirtschaft bislang weit hinter diesen Vorgaben zurückblieb, hält die Regierung weiterhin an ihrer Politik fest das angestrebte Wirtschaftswachstum zur alleinigen Basis für mehr Beschäftigung und Umverteilung zu machen. Dies ist unter dem gegenwärtigen politischen Druck ein starkes Indiz für den Glauben an eine marktwirtschaftliche Transformation in einem globalen Wettbewerbsszenario.

Das mit ursprünglich 2% prognostizierte Wirtschaftswachstum für 1998 (1,7% in 1997) in Südafrika mußte im Verlauf der internationalen Finanzkrise und seine Auswirkungen vor allem auf die asiatischen Absatzmärkte im Jahresverlauf deutlich nach unten korrigiert werden. Das Wachstum hat sich in der ersten Jahreshälfte stark verlangsamt und führte in der zweiten Jahreshälfte sogar zu rezessiven Tendenzen. Für das gesamte Jahr 1998 ergab sich mit 0,1% de facto ein Nullwachstum. Damit hat Südafrika die Zielvorgabe im Rahmen des GEAR-Programms offensichtlich deutlich verfehlt.

Der Einbruch des Bruttoinlandsprodukts (BIP) in der zweiten Jahreshälfte 1998 (minus 2,3%) ist im wesentlichen auf stark zurückgehende Exporte in die betroffenen Regionen (Asien) und die gedampfte inländische Verbrauchernachfrage aufgrund des hohen Zinsniveaus zurückzuführen.

Wenig kann darüber hinwegtäuschen, daß selbst eine jährliche Wachstumsrate um 2% völlig unzureichend erscheint, die aktuellen wirtschaftlichen und sozialen Probleme Südafrikas nachhaltig zu lösen. Südafrika verfügt weiterhin über eine jährliche Wachstumsrate der Bevölkerung in Höhe von 1,42% (1998), - manche beziffern diese Zunahme gar auf 2% -, was bedeutet, daß eine Wachstumsrate von mindestens 1,5%-2,0% benötigt würde, um das Pro-Kopf-Einkommen der Südafrikaner auf dem gegebenen Niveau zu stabilisieren bzw. einer weiteren Senkung des durchschnittlichen Lebensstandards entgegenzuwirken.

Der informelle Sektor spielt angesichts der stagnierenden Lage der Wirtschaft in Südafrika eine herausgehobene Rolle. Sein Anteil an der südafrikanischen Gesamtproduktion wird mit 5,6% für das Jahr 1998 geschätzt, Aussagen aus Kreisen der Reservebank lassen jedoch vermuten, daß sein Anteil am Bruttosozialprodukt über 20% beträgt.

Die Hauptursache für den Produktionsrückgang im Primarsektor waren, nach einem temporären Anstieg im Jahre 1997, eine geringe internationale Rohstoffnachfrage und der damit verbundene Preisverfall auf dem Weltmarkt. Die Bergbauproduktion ging 1998 erneut zurück, und zwar um 0,5%. Der südafrikanische Bergbau hat von seiner ursprünglichen Rolle als wirtschaftliches Rückgrat des Landes gerade in den vergangenen Jahren einiges eingebüßt, nicht zuletzt wegen der rückläufigen Entwicklung des Goldpreises (US $/oz).

Eine dauerhafte Erholung des Goldpreises ist vorerst auch dann nicht in Sicht, wenn einige Zentralbanken ihre Ankündigungen wahr machen und ihre Goldreserven nicht wie ursprünglich vorgesehen in umfangreichen Masse sukzessiv verkaufen zu wollen. Die Goldproduktion trug 1998 zum Produktionswert des Sektors mit einem Anteil von 40% bei. Auch der Agrarsektor verzeichnete 1998 wie im Jahre 1997 aufgrund gesunkener Ernteerträge ein negatives Ergebnis (Produktionsrückgang: 1,2%).

Bergbau und Landwirtschaft sind gleichzeitig die größten südafrikanischen Arbeitgeber und tragen als stark exportorientierte Sektoren - Gold mit einem Exportanteil von 20% ist der wichtigste Devisenbringer Südafrikas - in erheblichen Masse zum Wirtschaftswachstum Südafrikas bei.

Der Anteil des Primärsektors am Bruttoinlandsprodukt betrug 1998 12,1 %.

Der Sekundärsektor hat 1998 dagegen mit über 30% zur Entstehung des Bruttoinlandsprodukts beigetragen. Der Rückgang der Produktion im Sekundärsektor (minus 1,2%) wurde vor allem durch die schwache Nachfrage im In- und Ausland, aber auch durch Produktionsausfall aufgrund von Streiks verursacht. Die verarbeitende Industrie, die mittlerweile knapp ein Viertel des BIP erwirtschaftet, schrumpfte 1998 um 1,7%. Einen drastischen Rückgang hatte 1998 insbesondere die Automobilindustrie zu verzeichnen (minus 20%).

Der Dienstleistungssektor Südafrikas entspricht in vieler Hinsicht westlichen Standards. Das Bankwesen mit zahlreichen Filialen ausländischer Banken ist gut entwickelt. Der Anteil des tertiären Sektors am Bruttoinlandsprodukt belief sich 1998 auf 57,5%. Im Jahre 1998 konnte der Tertiärsektor positive Wachstumsraten verzeichnen: Finanzdienstleistungen plus 2,3%, Transport und Kommunikation plus 2,3% sowie Handel plus 0,3%.

Der private Konsum hat sich 1998 erneut abgeschwächt. Nachdem der private Verbrauch 1996 noch mit einer Wachstumsrate von 3% und in 1997 immerhin noch um 2% gestiegen war, wuchs der private Verbrauch 1998 nur noch um 1%. Vom persönlichen verfügbaren Einkommen her bestand kein Spielraum für stärkere Verbrauchssteigerungen. Die Löhne entwickelten sich 1998 je nach Branche sehr unterschiedlich. Die Bandbreite der Monatslöhne reichte von 1.700 Rand (ca. 500 DM) bis zu 8.000 Rand (ca. 2.400 DM). Die Arbeitsverdienste je Beschäftigtem nahmen 1998 gegenüber dem Vorjahr durchschnittlich um 8,5% zu (1997: 9,5%). Die verhaltene Konsumneigung wurde aber auch durch den hohen Verschuldungsgrad und die daraus resultierende Zinsbelastung der privaten Haushalte bestimmt. So verwendeten die privaten Haushalte einen immer höheren Anteil (1997: 14%; 1998 16%) ihres verfügbaren Einkommens für den Kapitaldienst.

Der durchschnittliche jährliche Aufwand für den Kapitaldienst eines südafrikanischen Haushalts erreichte 1999 in etwa zwei Monatseinkommen. Diese hohe Zinsbelastung in Verbindung mit der wachsenden Sorge um den eigenen Arbeitsplatz veranlasste die Mehrzahl der Verbraucher zur Zurückhaltung bei der Anschaffung von (langlebigen) Gebrauchsgütern (KfZs etc.). Die wenig zufriedenstellende wirtschaftliche Entwicklung in Verbindung mit den beschriebenen Einkommensbelastungen führte im Ergebnis auch zu einer Abnahme der privaten Ersparnisse 1998 um 35%, was die individuelle Sparquote auf gerade mal 0,5% absinken ließ.

Realistischerweise ist frühestens gegen Ende des Jahres 1999 wieder mit einer langsamen Belebung der Verbrauchernachfrage zurechnen, wobei Wachstumsraten für dieser Nachfragekomponenten momentan auf 1,2% (1999) und 2,1% (2000) geschätzt werden.

Die volkswirtschaftliche Sparquote sinkt seit 1995 kontinuierlich; sie lag im vierten Quartal 1998 bei 14,5% des Bruttoinlandsprodukts. 25% und mehr sind erforderlich, um ein jährliches Wirtschaftswachstum von circa 6% zu erreichen, wie es der wirtschaftlichen Zielvorgabe im Rahmen des GEAR-Programms entspricht. Der Staatsverbrauch stieg dagegen allein im Jahre 1997 um 7% und im Jahre 1998 immer noch um 4%.

Investitionen

Die gesamten Bruttoanlageinvestitionen stiegen im Jahre 1997 nur um 3,5%, im darauffolgenden Jahr 1998 (u. 1999???) dagegen schon um 7,5%, nachdem sie 1997 um 3,5% gestiegen waren. Die privaten Bruttoinvestitionen nahmen derweil um 0,5% zu. Die unausgelasteten Kapazitäten in der verarbeitenden Industrie, die hohen Kapitalkosten sowie die zögerliche private Nachfrage nach dauerhaften Konsumgütern begründen die Zurückhaltung bei den Investitionen.

Die investiven Ausgaben des Staates erhöhten sich 1998 im Vergleich zum Vorjahr um 3% und konzentrierten sich fast ausschließlich auf die Ausbau der südafrikanischen Infrastruktur, vornehmlich in den bisher benachteiligten Gebieten. Die Staatsunternehmen erhöhten ihre Investitionen gegenüber 1997 um 54%, was allerdings nahezu ausschließlich auf die Investitionstätigkeit von Telkom und South African Airways zurückzuführen ist.

Angesichts der viel zu geringen Spar- und Investitionsneigung sieht sich die südafrikanische Regierung seit langem aufgefordert Auslandsinvestoren zu verstärktem Engagement in Südafrika zu bewegen. Seit der politischen Wende 1994 sind beträchtliche Mittel nach Südafrika geflossen.

Im Zeitraum 1994 bis 1997 beliefen sich die ausländischen Investitionen auf 39 Mrd. Rand. Bedeutendster Auslandsinvestor in diesem Zeitabschnitt sind die USA (14,26 Mrd. Rand), gefolgt von Malaysia (6,6 Mrd. Rand), Großbritannien (6,19 Mrd. Rand), Deutschland (2,6 Mrd. Rand; aus in Südafrika erwirtschafteten Gewinnen) und Japan (1,78 Mrd. Rand). Diese Länder stehen für 80% aller in Südafrika getätigten Investitionen.

Die nicht erfolgte deutsche Beteiligung an der Privatisierung der südafrikanischen Fernmeldegesellschaft Telkom hat Deutschland bei den Neuinvestitionen zurückgeworfen, wobei bemerkenswert ist, daß der inzwischen eingenommene vierte Platz allein durch Ergänzungsinvestitionen der bereits im Land vorhandenen deutschen Unternehmen erreicht worden ist; ohne dass es seit 1994 nennenswerte Neuinvestitionen deutscher Unternehmen in Südafrika gegeben hat.

Bevorzugte Branchen für investive Auslandsengagements sind Telekommunikation, Energie sowie der Fahrzeugbau, die Nahrungsmittel- und die Getränkeindustrie. Südafrika hat seinerseits im vorgenannten Zeitraum rund 35 Mrd. Rand im Ausland investiert. Schwerpunkte der südafrikanischen Investitionen waren dabei Bergbauvorhaben in anderen Ländern südlich der Sahara.

Arbeitsmarkt

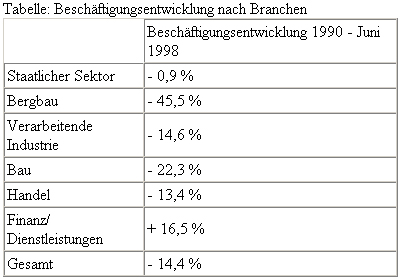

Die Entwicklung des südafrikanischen Arbeitsmarkts ist weiterhin besorgniserregend. Bereits in der Periode von 1990 - 1997 hat die Beschäftigung im formalen Sektor Südafrika um insgesamt 8,7% abgenommen. Im Jahre 1997 sind über 140.000 Arbeitsstellen abgebaut worden.

Auch im Jahre 1998 nahm die Zahl der Arbeitslosen erneut zu. Die Zahl der registrierten Arbeitslosen (ohne Landwirtschaft) betrug im Juni 1998 rund 363.000 Personen, sie lag damit um 68.000 Personen über dem entsprechenden Wert des Vorjahres.

Der Anteil der südafrikanischen Arbeitslosen beträgt also weiterhin - je nach Definition 23 - 38%. Die "erweiterte" Arbeitslosenquote umfaßt dabei vor allem auch jene potentiell Erwerbstätigen, die sich mangels Perspektiven selbst nicht mehr zu den Arbeitsuchenden zählen. Besonders betroffen sind die ehemaligen Homeland Gebiete, in denen so gut wie keine Arbeitsplätze im formalen, privaten Sektor bestehen. Südafrika leidet damit unter einer der höchsten Arbeitslosigkeitsquoten weltweit. Die Verteilung der Arbeitslosigkeit spiegelt aber nach wie vor die große Diskrepanz zwischen den verschiedenen Bevölkerungsgruppen wieder: Für 'White Males' beträgt die Arbeitslosenquote lediglich 4,5%, und ist wesentlich höher für Inder (13,5%), Coloureds (19,7%) und 'African Males' (33,6%). Die entsprechenden Zahlen für Frauen fallen noch höher aus, ebenso liegt Arbeitslosigkeit in den ländlichen Gebieten über den genannte Zahlen und mehr als die Hälfte aller Arbeitslosen sind unter 30 Jahre. Gleichzeitig mangelt an es Facharbeitern und geschulten Managern und die "Affirmative-action"-Programme für die bisher benachteiligten schwarzen Südafrikaner demotivieren viele weiße Beschäftigte.

Quelle: South African Reserve Bank.

Der staatliche Sektor bietet weiterhin 35% aller Arbeitsplätze im sogenannte formalen Sektor der südafrikanischen Ökonomie. Die verarbeitende Industrie folgt auf Platz 2 der Arbeitgeber, und stellt somit den Großteil der privatwirtschaftlichen Beschäftigung.

Das anhaltende Problem der illegalen Einwanderung aus den ärmeren Nachbarländern - rund 12% der südafrikanischen Bevölkerung sind heute illegale Einwanderer - haben diese Entwicklung nicht aufgehalten. Trotz d

er Rückführung von nicht weniger als 135.000 illegalen Einwanderern allein im Jahre 1996, davon die meisten aus Mosambik und zu einem geringen Teil solche aus Simbabwe, verursachen die etwa 3,2 - 5,2 Mio. Illegale in Südafrika erhebliche volkswirtschaftliche Kosten und stehen in Verdacht, nicht unerheblich an der wachsenden Kriminalität beteiligt zu sein.Der "Employment Equity Act", der am 16. Oktober 1998 unterzeichnet wurde und im Juni 1999 in Kraft treten wird, sieht langfristig die Einführung einer nach Bevölkerungsgruppen ausgewogenen Verteilung von Arbeitskräften in Unternehmen mit mehr als 50 Mitarbeitern vor. Nach wie vor werden 80% der Arbeitsplätze in der südafrikanischen Wirtschaft von Vertretern der lediglich 15% ausmachenden "weißen" Bevölkerungsminderheit besetzt.

Diese Maßnahme könnte die (Arbeits-) Produktivität der Betriebe dann negativ tangieren, wenn in Zukunft die Besetzung von Arbeitsplätzen nicht mehr nach Können und Erfahrung sondern auschliesslich nach solchen Quoten erfolgen.

Für viele Südafrikaner ist, wegen der schwierigen Arbeitsmarktlage im formellen Sektor, der "Informelle Bereich" schon seit langem der Bereich geworden, in dem man bestrebt ist, seinen Lebensunterhalt zu verdienen.

Preisentwicklung

Durch eine sehr restriktive Geldpolitik ist es der autonomen südafrikanischen Zentralbank 1998 erneut gelungen, die Inflationsrate weiter zu reduzieren.

Die Erzeugerpreise erhöhten sich 1998 im Jahresdurchschnitt um 3,5% (1997: 7,1%), während die Verbraucherpreise im gleichen Zeitraum durchschnittlich um 6,9% (1997: 8,6%) zulegten.

Die jährliche Inflationsrate lag, nach Erreichen des historischen Tiefstand von 5,5% im April 1996 im Jahre 1997 im Jahresdurchschnitt bei 8,6% und im Jahre 1998 im Jahresdurchschnitt wieder auf einem etwas niedrigeren Wert von 7,5%, wobei der durchschnittliche monatliche Preisanstieg, der als Indikator für den zugrunde liegenden Trend der Preissteigerung gilt, nur 6,9% betrug.

Die Inflation ist im Vergleich zu den 80er und frühen 90er Jahren also wesentlich zurückgegangen.

Das Zinsniveau verbleibt auf einem hohen Niveau, sicher nicht hilfreich für eine Politik der Konjunkturstimulierung. Im September 1998 lag der Leitzinssatz der S.A. Reserve Bank bei 18,5% hat inzwischen jedoch wieder deutlich nachgegeben. Nach wie vor wartet die Finanzwelt jedoch auf eine weitere spürbare Senkung der Leitzinsen durch die Zentralbank, die jedoch gleichzeitig aufgerufen ist an ihrer Stabilitätspolitik festzuhalten. Seit der Übernahme des Amtes des Reserve Bank Governors durch Tito Mboweni im Juni 1999 hat sich wenig verändert. Deshalb kann das weiterhin (zu) hohe Zinsniveau als im wesentlichen mitverantwortlich für das schleppende Wirtschaftswachstum gelten.

Öffentliche Finanzen

Wichtigstes fiskalpolitisches Ziel der südafrikanischen Regierung ist der sukzessive Abbau des Haushaltsdefizits, verbunden mit einer Reorientierung der Staatsausgaben zugunsten einer Verbesserung der extrem ungleichen Einkommensverteilung im Land. Das Budgetdefizit konnte bereits von 7,9% des BIP im Fiskaljahr 1992/93 über 5,3 % des BIP im Fiskaljahr 1996/97 auf bemerkenswert niedrige 3,7% des BIP im Fiskaljahr 1998/99 reduziert werden.

Im März 1999 hat Finanzminister Manuel dem Parlament den Haushaltsentwurf für das Fiskaljahr 1999/2000 vorgelegt. Der Etat zeigt, daß die südafrikanische Regierung gewillt ist, die solide Fiskalpolitik sowie die Haushalts- und Steuerreform fortzusetzen und damit sowohl den Transformations- als auch den Konsolidierungsprozeß weiter zu führen. Der Haushaltsentwurf 1999/2000 sieht eine Erhöhung der Ausgaben um 6,1% auf 216 Mrd. Rand vor. Die Staatseinnahmen sollen um 6,5% auf 191,7 Mrd. Rand steigen, wobei der wichtigste Ausgabenposten neben dem Schuldendienst der Sozialbereich (Erziehung, Gesundheit, Wohnungsbau und Sozialhilfe) bleibt, der nahezu 50% aller Ausgaben auf sich vereint.

Das Ziel der Reduktion des Haushaltsdefizits auf 3,5% basiert auf der Annahme eines Wirtschaftswachstums von 1,8% sowie einer Inflationsrate von 5,5%. In den Folgejahren wird eine weitere Absenkung des Budgetdefizits auf 3% angestrebt.

Die Reduzierung des Körperschaftssteuersatzes für Unternehmen ("Corporate Tax") - von 35 auf 30% - auf ein international niedriges Niveau soll den Unternehmen ein deutliches Signal für die Attraktivität des Investitionsstandortes Südafrika geben.

Die Staatsverschuldung erreichte im März 1999 377,4 Mrd. Rand (Ende 1998 361,8 Mrd. Rand, Ende 1997: 336,1 Mrd. Rand) und betrug damit nahezu unverändert ca. 56% des BIP. Der aktuelle Haushaltsplan 1999/2000 sieht vor, dass sich die Verschuldung bis zum März des Jahres 2000 auf 386,8 Mrd. erhöhen wird, wobei die Gesamtausgaben für den Schuldendienst auf 48,2 Mrd. Rand (1998/99: 43,4 Mrd. Rand) beziffert werden. Damit erreicht der Anteil des Schuldendienstes an den Gesamtausgaben des Staates 22% und ist damit weiter im Ansteigen begriffen.

Im internationalen Vergleich ist Südafrika extern jedoch nur gering verschuldet. Die gesamte externe Verschuldung belief sich allerdings Ende 1996 noch auf 32,9 Mrd. US-$ und ist danach bis Juni 1998 auf 38,8 Mrd. US $ gestiegen und hat damit einen Anteilswert in Höhe von knapp 31% des BIP (1996: 26,1% des BIP) erreicht.

Die südafrikanische Währung steht dagegen weiter unter Druck. Negative Einschätzungen über die Zukunft der Märkte von Schwellenländern belasten den Kurs des Rand. Auch wenn die Politik der Zentralbank dahingeht, die Landeswährung nur in dem Rahmen an Wert verlieren zu lassen, wie es durch das Inflationsgefälle gegenüber den Haupthandelspartnern gerechtfertigt ist, erfolgte im Verlauf des Jahres 1998 aufgrund exogener Faktoren eine kräftige Abwertung von durchschnittlich etwa 20% gegenüber den wichtigsten Weltwährungen.

Außenwirtschaftliche Entwicklung

Der Außenhandel Südafrikas erzielte 1998 einen Überschuß von 5,9 Mrd. Rand, wobei die Ausfuhren in Höhe von 155 Mrd. Rand (davon Goldexport: 25,9 Mrd. Rand) gegenüber dem Vorjahr um 10,7% (Vorjahr +14%) und die Einfuhren von 149,1 Mrd. Rand um 14% (Vorjahr +18%) stiegen. Sicherlich litten die Ausfuhren Südafrika während des ganzen Jahres 1998 sowohl unter den schwierigen Bedingungen in Asien, als auch unter den niedrigen Weltmarktpreisen für Rohstoffe, einschliesslich Gold.

Die sich allerdings fortsetzende Reintegration Südafrikas in die Weltwirtschaft führte bereits im Laufe des abgelaufenen Jahres 1999 wieder zu den in den letzten Jahren schon vertraut gewordenen, beachtlichen Exportwachtumsraten.

Mit ca. 40% des Handelsvolumens ist die Europäische Union nach wie vor der größte Handelspartner Südafrikas. Ende März 1999 kam es nach mehrmonatiger Stagnation der fast vier Jahre währenden Verhandlungen endlich zum Abschluß eines Freihandelsabkommen zwischen der südafrikanischen Republik und der Europäischen Union. Die Gespräche waren Anfang des Jahres in ernste Schwierigkeiten geraten, nachdem die EU u.a. eine Aufhebung der Begriffe "Port" und "Sherry" aus Südafrika forderte.

Das nun erzielte Abkommen sieht eine stufenweise Aufhebung der Zölle für die Mehrzahl südafrikanischer Exportprodukte in die EU innerhalb der nächsten 10 Jahre vor. Von einer Freihandelszone mit der EU werden außerdem breite Auswirkungen für die Ökonomien des gesamten Südlichen Afrika erwartet - Südafrika ist Mitglied der Southern African Customs Union (SACU) und der inzwischen 14 Mitgliedsstaaten umfassende Southern African Development Community (SADC).

Voraussetzung für eine positive Entwicklung wird jedoch sein, daß das Wirtschaftswachstum Südafrikas als potentieller Wachstumsmotor der Region wieder an Fahrt gewinnt.

Auf der Importseite hat sich nach starkem Wachstum gegen Ende 1998 im abgelaufenden Jahr 1999 geradezu ein Einbruch ereignet, was schliesslich sogar zu einer temporären Erholung der südafrikanischen Leistungsbilanz führte. Dies nachdem die südafrikanische Dienstleistungsbilanz 1998 ein hohes Defizit von 18,8 Mrd. Rand aufwies und der Saldo der Transferbilanz einen Wert von minus 0,55 Mrd. Rand erreicht hatte. Addierten sich die Salden der Handels-, Dienstleistungs- und Transferbilanz 1998 noch auf einen Rekordfehlbetrag in der Leistungsbilanz von 13,5 Mrd. Rand (2,1% des BIP) erlaubten die Entwicklungen im Verlauf des ersten Halbjahres in 1999 eine zuerst langsam beginnende, schon bald jedoch zunehmende Liberalisierung der bis dahin restriktiven Geldpolitik der Zentralbank.

Der Kapitalzufluß betrug 1998 34,6 Mrd. Rand (1997: 20,2 Mrd. Rand) wobei es sich vor allem um langfristiges Kapital (29,3 Mrd. Rand) handelte, während sich der Kapitalabfluß auf 25,5 Mrd. Rand (1997: 30,0 Mrd. Rand) belief.

Die Bilanz des langfristigen Kapitals wies für 1998 einen Nettokapitalimport von 25,2 Mrd. Rand (1997: 30,0 Mrd. Rand) auf, während die Bilanz des kurzfristigen Kapitals einen Nettokapitalabfluß von 16,1 Mrd. Rand (Vorjahr: minus 10,4 Mrd. Rand) verbuchte, der vorwiegend auf dem Kapitalexport des privaten Sektors, angeregt durch die Liberalisierung des südafrikanischen Kapitalverkehr, beruht. Seit dem 1.Juli 1997 ist ein südafrikanischer Bürger legitimiert, einen Höchstbetrag von R200.000 im Ausland zu investieren. Unternehmen dürfen bei Investitionen in "Southern African Development Community"-Ländern (SADC) R50 Mio. investieren und außerhalb die Gemeinschaft ein Volumen von R30 Mio. nicht überschreiten. Bisher wird der Verfügungsrahmen noch nicht ausgeschöpft.

Das Rekorddefizit der Leistungsbilanz im Wirtschaftsjahr 1998 konnte selbst durch den gesamten Nettokapitalimport in Hohe von 9,1 Mrd. Rand nicht ausgeglichen werden, so daß die Bruttowährungsreserven 1998 auf 41,8 Mrd. Rand (rund 7,1 Mrd. US $) zurückgingen. Sie deckten Ende 1998 den Importwert von l0 Wochen.

Bilaterale Wirtschaftsbeziehungen mit Deutschland

Die Wirtschaftsbeziehungen Südafrikas zu Deutschland sind intensiv und unproblematisch. Die Republik Südafrika ist Deutschlands wichtigster Handelspartner in Afrika. Der bilaterale Handelsaustausch erreichte 1998 ein Gesamtvolumen von 10,52 Mrd. DM, was eine Ausweitung von 11,3% gegenüber dem Vorjahr (1997: 9,44 Mrd. DM, 1996: 8,54 Mrd. DM) bedeutet.

Auch im Jahre 1998 war Deutschland für Südafrika das mit Abstand wichtigste Lieferland. Die deutschen Ausfuhren nach Südafrika stiegen um 7,6% auf einen Rekordwert von 6,33 Mrd. DM (1997: 5,89 Mrd. DM), wahrend die deutschen Einfuhren aus Südafrika um 17,8% (1997: 16,8%) zulegten und damit 1998 einen Wert von 4,19 Mrd. DM (3,55 Mrd. DM) erreichten.

Die bilaterale Handelsbilanz 1998 schloß dank stärker steigenden Importen und nur verhalten wachsenden Exporten mit einem Überschuß von 2,14 Mrd. DM (1997: 2,33 Mrd. DM) zugunsten Deutschlands ab womit sich der deutsche Handelsüberschuß gegenüber dem Vorjahr um 0,19 Mrd. DM verringerte.

Die deutschen Exporte nach Südafrika bestanden 1998 vor allem aus Kraftfahrzeugen, Maschinen, elektrotechnischen und pharmazeutischen Erzeugnissen. Die Hauptpositionen der südafrikanischen Lieferungen nach Deutschland waren Eisenwaren, Ernährungsgüter, Kohle und Kraftfahrzeuge.

Ausblick

Nachdem das gesamte Wirtschaftswachstum im Jahre 1999 wohl kaum den Wert von 1% überschreiten wird, obwohl die Wachstumsrate im zweiten Quartal, dank guter landwirtschaftlicher Produktionsergebnisse und dem Aufstocken von Lagerbeständen, einen Wert von 1,7% erreicht hat konzentrieren sich die Wachstumshoffnungen auf das Jahr 2000.

Erste Schätzungen lassen im kommenden Jahr eine gesamtwirtschaftliche Wachstumsrate von 2,5% - 3,0% erwarten bzw. realistisch erscheinen.

Die Konsumgüterpreise sollten sich im kommenden Jahr bei einem Wert um 5% stabilisieren, wobei allerdings die weitere Entwicklung der Weltmarktpreise für Rohöl ein wichtiger Einflussfaktor bleiben. Die gesamte Inflationsrate wird jedoch auf einem Niveau von 8-9% verbleiben und deshalb weitere Erleichterungen der Geldpolitik im kommenden Jahr eher unwahrscheinlich machen.

Es wird allgemein erwartet, dass der Rand-Wechselkurs, der im Verlauf des Jahres 1999 gegenüber den Währungen der wesentlichen Wirtschaftspartner Südafrikas relativ stabil geblieben ist, sich auch im Jahre 2000 nur in Umfang der Inflationsunterschiede zwischen Südafrika und seinen wichtigsten Handelspartnern verändern wird. Unter der Annahme stabiler internationaler Finanzmärkte wird allgemein ein durchschnittlicher Rand/US$ Wechselkurs von 6,6 Rand erwartet.

Obwohl sich die geld- bzw. fiskalpolitischen Rahmenbedingungen in Südafrika in den letzten Monaten erheblich verbessert haben, werden die Zinsen im kommenden Jahr nach allgemeiner Auffassung nicht wieder in dem im Jahre 1998 erlebten Umfang sinken; dies nicht zuletzt deshalb, weil zu erwarten ist, dass sich die restriktive Finanzpolitik der Regierung mit dem Ziel das Budgetdefizit auf 3% des BSP zu begrenzen, auch im Jahre 2000 fortsetzen wird.

Im Ergebnis kann festgestellt werden, dass sich die wirtschaftliche Lage in Südafrika am Ende des Jahrhunderts wesentlich gebessert hat und dass Südafrikaner der wirtschaflichen Zukunft des Landes mit grösserer Gelassenheit entgegensehen können.

Allerdings wird mit dieser Aussage nicht allen Bedrohungen Rechnung getragen, vor allem nicht jenen, die von jenseits der südafrikanischen Staatsgrenzen drohen, wie etwa der fragilen Weltkonjunktur und der instabilen internationalen Finanzmärkte, und jenen, welche nicht unmittelbar ökonomischer Natur sind, wie etwa Aids, dafür aber für ein Land wie Südafrika erhebliche wirtschaftliche Kosten verursachen bzw. Konsequenzen nach sich ziehen können.

Темы

О циклах публикаций

Фонд им. Конрада Аденауэра имеет собственные представительства примерно в 70 странах на пяти континентах. У наших зарубежных представителей в каждой конкретной стране можно узнать о новых достижениях и долгосрочных проектах. В подготавливаемых ими "Региональных отчетах" посетители веб-сайта фонда им. Конрада Аденауэра могут получить эксклюзивные аналитические материалы, различную дополнительную информацию и результаты экспертных оценок.

Информация для заказа

Место публикации

Sankt Augustin Deutschland