Ausgabe: 2/2025

Auf einen Blick

- Verfechter neokolonialer Theorien vertreten die Auffassung, Probleme in der wirtschaftlichen Entwicklung afrikanischer Staaten seien durch fortwirkende Abhängigkeiten von westlichen Staaten zu erklären. Dies geht in mehrerlei Hinsicht an der Wirklichkeit vorbei.

- Die USA und die EU haben afrikanischen Staaten in den vergangenen Jahrzehnten umfangreiche Zollerleichterungen und -befreiungen eingeräumt, auch wenn qualitative Produktstandards teils Handelshindernisse darstellen. Viele afrikanische Staaten weisen aber selbst hohe Hürden für Im- und Export auf.

- Afrikanische Staaten haben sich je nach eingeschlagenem wirtschaftspolitischem Kurs seit der Unabhängigkeit höchst unterschiedlich entwickelt, was die Bedeutung interner Faktoren für den Wohlstand dieser Länder unterstreicht.

- Die EU und die USA dominieren den Handel mit afrikanischen Staaten heute nicht mehr wie vor einigen Dekaden. Asiatische Staaten und an erster Stelle China sind inzwischen ebenfalls wichtige Handelspartner Afrikas.

- In der Umsetzung der geplanten afrikanischen Freihandelszone liegen große Chancen für den innerafrikanischen Handel, aber auch für die EU.

In den vergangenen Jahrzehnten wurde immer wieder nach Ursachen gesucht, die erklären, warum Subsahara-Afrika regelmäßig das Schlusslicht bei globalen Erhebungen zum sozioökonomischen Fortschritt ist. Während beispielsweise Jeffrey Sachs in seinem Buch „The End of Poverty“ argumentiert, durch einen „big push“ an Wissen und finanzieller Unterstützung könnten ausbleibende Fortschritte überwunden werden, argumentiert die sambische Ökonomin Dambisa Moyo genau gegenteilig: Die Unterstützung afrikanischer Länder im großen Stil behindere Wirtschaftswachstum auf dem Kontinent mehr als dass sie helfe, entlasse Regierungen aus ihrer Verantwortung und reduziere diese zu Bittstellern. Dazwischen gibt es zahlreiche andere Entwicklungsökonomen, die Ursachen auch bei Eliten, staatlichen Institutionen und gesellschaftlichen Strukturen sehen. Vertreter des Postkolonialismus wiederum vertreten die Ansicht, „dass die Geschichte des Kolonialismus mit der formalen Unabhängigkeit […] nicht vorbei war“ und weiterhin bestehende Abhängigkeiten von den ehemaligen Kolonialmächten, oder ganz pauschal „dem Westen“, Wachstum und Wohlstand auf dem afrikanischen Kontinent bis heute verhindern. Besonders häufig wird in diesem Zusammenhang auf die Ausbeutung der afrikanischen Rohstoffe hingewiesen, welche maßgeblich schuld an der ausbleibenden wirtschaftlichen Entwicklung des afrikanischen Kontinents sei. Durch neokoloniale Strukturen würden westliche Länder im Handel begünstigt und afrikanische Länder ausgebeutet, denn während Afrika Rohstoffe wie Öl oder Mineralien exportiere, müsse der Kontinent fertige Industrieprodukte importieren, was zu einem Ungleichgewicht im Handel führe und Industrialisierung und Entwicklung verhindere. Durch Handelsbarrieren bleibe Afrika zudem die Teilhabe am Welthandel vorenthalten, so die Argumentation.

Afrikanische Länder exportieren vorwiegend unverarbeitete Rohstoffe

Tatsächlich exportieren afrikanische Staaten hauptsächlich unverarbeitete Rohstoffe (Erdöl und Erdgas, Mineralien und Metalle), woran sich in den vergangenen 30 Jahren nichts geändert hat. Abhängig von Weltmarktpreisen machen unverarbeitete Rohstoffe zwischen 60 und 89 Prozent des gesamten afrikanischen Exportvolumens aus, das zudem sehr unterschiedlich innerhalb des Kontinents verteilt ist. Zwischen 2016 und 2020 haben Südafrika, Nigeria, Ägypten, Angola und Marokko mehr exportiert als der Rest des Kontinents zusammen.

Richtig ist auch, dass der Export von unverarbeiteten Rohstoffen für Länder viele Nachteile hat: Die Förderung von Brennstoffen und der Abbau von Erzen und Metallen sind kapitalintensiv, aber schaffen nur wenige Arbeitsplätze. Oftmals werden die Gewinne nicht vor Ort reinvestiert, sondern außer Landes gebracht. Es profitiert nur ein begrenzter Personenkreis und nicht die heimische Industrie. Rohstoffpreise sind zudem volatil und unterliegen starken Wechselkursschwankungen, was die Länder anfällig für externe Schocks macht und die nationale Haushaltsplanung erschwert.

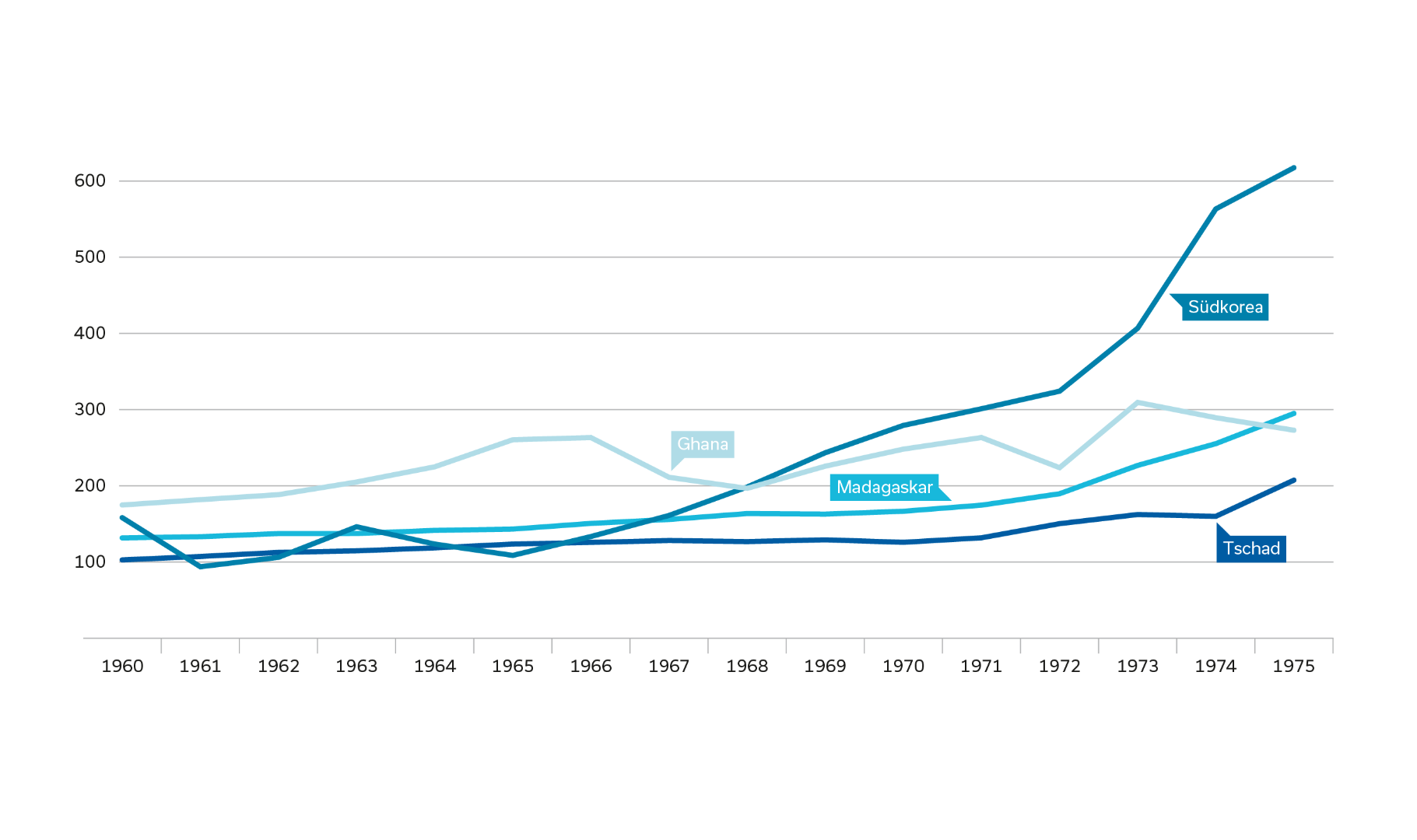

Abb. 1: Wirtschaftsleistung pro Kopf in ausgewählten Ländern 1960 bis 1975 in US-Dollar

Quelle: eigene Darstellung nach Weltbankgruppe 2025: GDP per capita (current US$) – Ghana, Madagascar, Chad, Korea, Rep., 05.06.2025, in: https://ogy.de/n2gl [07.06.2025].

Während viele asiatische Länder seit den 1960er-Jahren auf eine systematische Diversifizierung ihrer Produktion gesetzt haben und staatlich geförderte Exportstrategien umsetzten, haben es afrikanische Länder größtenteils versäumt, Gewinne aus Rohstoffexporten in die Weiterentwicklung ihrer Industriezweige zu investieren. So war zum Beispiel das Pro-Kopf-Einkommen in Ghana, Tschad oder Madagaskar im Jahr 1965 höher als in Südkorea, eine strategische Fokussierung auf Exportproduktion für den Weltmarkt und eine Diversifizierung der angebotenen Güter trugen jedoch zum wirtschaftlichen Aufstieg Südkoreas in den folgenden Jahren bei. Gleichzeitig konnte das Land durch die Umstrukturierung von billigen Produkten zu hochwertigen Gütern viele Arbeitsplätze schaffen. Allgemein wuchs das Bruttoinlandsprodukt in Asien ab Anfang der 1970er-Jahre mehr als doppelt so stark wie in den Industrieländern. Anders als in Afrika, wo Wachstum größtenteils im Export von Rohstoffen begründet lag, war in Asien der Strukturwandel ursächlich für Wirtschaftswachstum. Auch der herausragende Erfolg der chinesischen Wirtschaft, welcher ebenfalls auf einem exportbasierten Wachstum beruhte, belegt dies eindrücklich.

Mehr als 90 Prozent der afrikanischen Exporte gelangten 2023 zollfrei in die EU.

Verschiedene Studien belegen, dass Länder mit einer stärker diversifizierten Produktions- und Exportstruktur ein höheres Pro-Kopf-Einkommen haben und Länder, die höher verarbeitete Produkte herstellen und exportieren, tendenziell schneller wachsen. Afrika hingegen hat sich seit den 1970er-Jahren deindustrialisiert – und zwar in zweifacher Hinsicht: Zum einen ist der Anteil der Arbeitsplätze im verarbeitenden Gewerbe rückläufig, zum anderen ist die Exportstruktur weniger diversifiziert und die Warenherstellung weniger komplex geworden.

Vielen afrikanischen Ländern ist es folglich seit ihrer Unabhängigkeit nicht gelungen, Exportstrategien zu implementieren, die auf Diversifizierung und die Ansiedlung von verarbeitender Industrie abzielen. Dass afrikanische Länder hauptsächlich Rohstoffe exportieren, ist eine Folge des Exportmodells und der Exportstrategie dieser Länder und nicht auf neokolonialistische Strukturen zurückzuführen.

Kein Opfer hoher Handelsbarrieren

Für Afrika ist die Europäische Union der wichtigste Handelspartner. Rund 26 Prozent aller importierten Waren kommen aus der EU, gefolgt von China mit 15 Prozent. Diese Zahlen decken sich mit den Zielen für Exporte afrikanischer Waren: 26 Prozent werden in die EU exportiert, 15 Prozent nach China. Für die EU und China hingegen ist der Handel mit Afrika eine zu vernachlässigende Größe und macht nur 2,2 beziehungsweise 3,9 Prozent des Handels aus. Es ist somit eindeutig, dass zwischen Afrika und diesen Regionen ein Handelsungleichgewicht besteht, welches für Afrika unvorteilhaft ist. Hinzu kommt, dass Afrika rund ein Fünftel der globalen Bevölkerung beheimatet, aber nur rund 4,8 Prozent des globalen Bruttoinlandsproduktes erwirtschaftet – damit liegt die volkswirtschaftliche Leistung des gesamten afrikanischen Kontinents zwischen der Leistung von Japan und Indien.

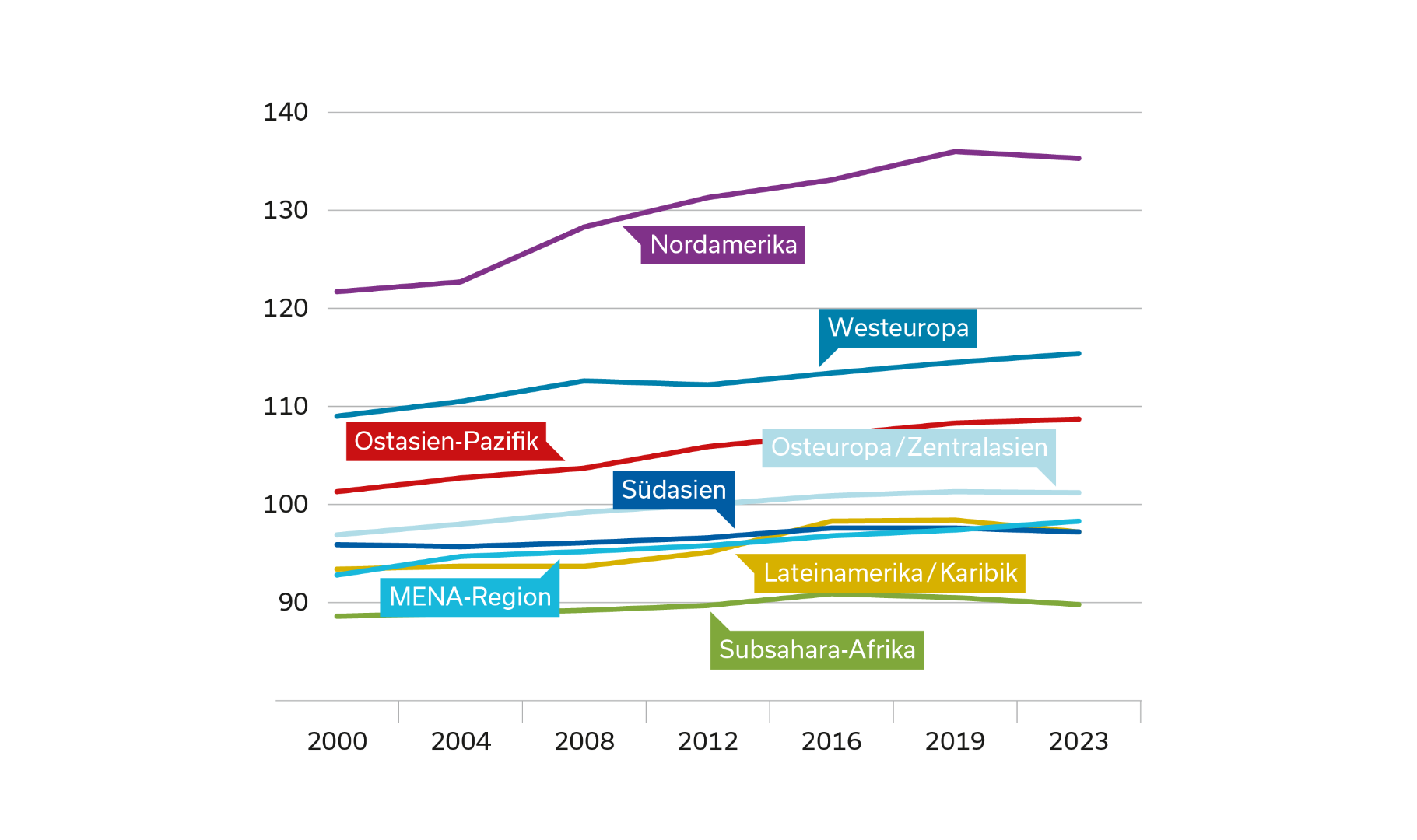

Abb. 2: Wirtschaftliche Diversifizierung in verschiedenen Weltregionen 2000 bis 2023 (EDI-Score)

Im Global Economic Diversification Index (EDI) werden die Diversifizierung von Handel und Produktion und die verschiedenen Einnahmequellen sowie die Diversifizierung der Staatseinnahmen gemessen. Quelle: Prasad, Aathira et al. 2025: Global Economic Diversification Index 2025, Mohammed Bin Rashid School of Government, S. 30, in: https://ogy.de/17rj [07.06.2025].

Durch gezielte Maßnahmen haben Industrieländer in den vergangenen Jahren jedoch versucht, afrikanischen Unternehmen den Zugang zu internationalen Märkten zu erleichtern. Handelsvereinbarungen zwischen der EU und Afrika ermöglichen 19 Ländern Afrikas bessere Zugänge, weitere 35 Länder Afrikas haben unter dem Everything but Arms-Abkommen zoll- und quotenfreien Zugang zum EU-Markt, und mehr als 90 Prozent der afrikanischen Exporte gelangten 2023 ohne Zollabgaben in die EU. Dies bietet afrikanischen Exporteuren einen transparenten und einfachen Zugang. Der African Growth and Opportunity Act (AGOA) der US-Regierung regelt seit dem Jahr 2000 eine quoten- und zollfreie Einfuhr von verschiedenen Produkten in die USA mit dem Ziel, Handels- und Wirtschaftsbeziehungen zwischen Subsahara-Afrika und den USA zu verbessern. Unter Präsident Trump ist die Zukunft von AGOA ungewiss, in der Vergangenheit zumindest haben viele Länder und Industrien, darunter die Textil- und Automobilindustrie, von den günstigen Einfuhrbestimmungen unter AGOA profitiert. Entgegen der weit verbreiteten Annahme, die EU und andere Industriestaaten würden ihre Märkte gegenüber Afrika durch hohe Handelsbarrieren abschotten, belegen das Everything but Arms-Abkommen sowie AGOA das Gegenteil.

Afrikanische Länder weisen hohe Barrieren für Import und Export auf.

Allerdings stellen hohe qualitative europäische Standards, gerade im Bereich von Agrarprodukten, oftmals eine nichttarifäre Handelsbarriere dar. Etwas differenzierter müssen die Handelsbeziehungen auch unter den EU-Wirtschaftspartnerschaftsabkommen (Economic Partnership Agreements, EPAs) bewertet werden. Schwellenländer und Länder mit mittlerem Einkommen profitieren von besseren EU-Marktzugängen, müssen dafür im Gegenzug aber auch selbst ihre Märkte öffnen. Die in den Abkommen festgelegten Bedingungen sind zum Teil umstritten, und Kritiker bemängeln, dass die Handelsreformen afrikanischen Wachstumsmärkten eher schaden als nützen könnten. An dieser Stelle kann keine abschließende Bewertung dieser Strukturreformen vorgenommen werden, aber es bleibt doch zu konstatieren, dass auch die Wirtschaftspartnerschaftsabkommen darauf abzielen, Zölle und Quotenregeln zu reduzieren und somit den Marktzugang für afrikanische Waren erleichtern.

Verschiedene Statistiken wie zum Beispiel der International Trade Barrier Index oder der Services Trade Restrictions Index der Weltbank messen, inwiefern die Handelspolitik eines Landes internationalen Handel begünstigt oder beschränkt. Diese Indizes kommen zu dem Ergebnis, dass afrikanische Länder hohe nationale Marktbarrieren für Import und Export aufweisen, die sowohl tarifär als auch nichttarifär sind. Zu den nichttarifären Barrieren gehören lange und aufwendige Zollabfertigung, Probleme bei der Beschaffung von Aus- und Einfuhrbescheinigungen und Zertifizierungen von Hygienestandards. Zollrückerstattungs-, Zollbefreiungs- und Mehrwertsteuererstattungsregelungen sind oft nur schwer durchschaubar, langwierig und aufwendig, was zu erheblichen Verzögerungen führt. Die UN-Welthandelsorganisation UNCTAD geht davon aus, dass technische Anforderungen, ineffiziente Zollprozesse und andere Probleme beim Im- und Export afrikanischen Handel dreimal stärker verringern als die Zölle selbst.

Wirtschaftsentwicklung ehemaliger afrikanischer Kolonien nicht einheitlich

Pauschal davon zu sprechen, dass Afrika ein „Objekt ist, welches zum Opfer ausländischer Subjekte“ geworden ist, wie es oftmals bei Vertretern der neokolonialistischen Theorie nachzulesen ist, ist in vielerlei Hinsicht problematisch. Die 54 afrikanischen Staaten als ein Afrika zusammenzufassen, verkennt die höchst heterogene Entwicklung, die viele Länder nach ihrer Unabhängigkeit vollzogen haben. Der Afrikaexperte Nic Cheeseman weist darauf hin, dass sich in den nächsten Jahren der Trend der Heterogenität weiter verstärken wird, sowohl in Bezug auf die wirtschaftliche als auch die demokratische Entwicklung afrikanischer Länder.

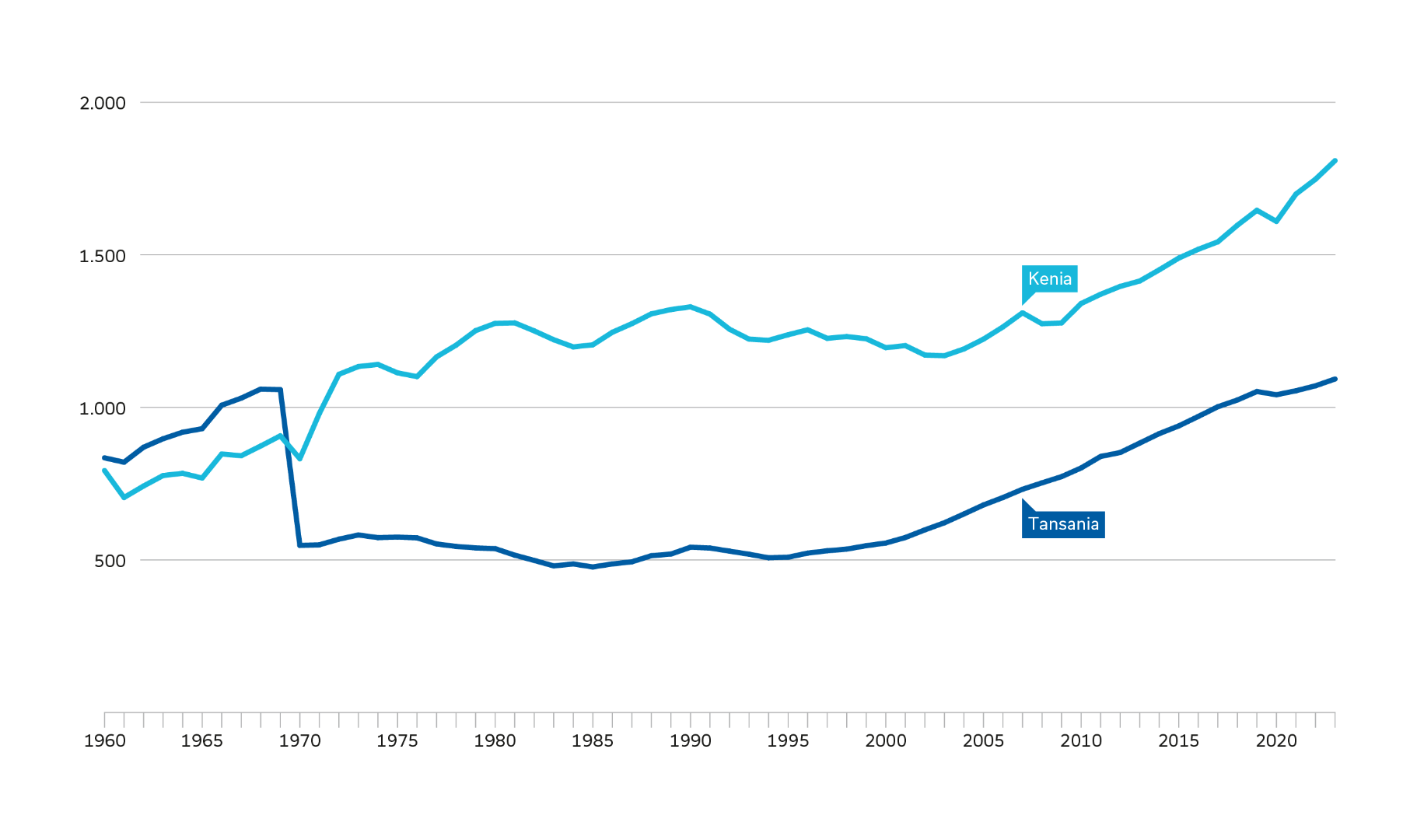

Abb. 3: Entwicklung des Pro-Kopf-Einkommens in Kenia und Tansania 1960 bis 2023 in US-Dollar

Quelle: eigene Darstellung nach Weltbankgruppe 2025: GDP per capita (constant 2015 US$) – Kenya, Tanzania, 05.06.2025, in: https://ogy.de/l598 [08.06.2025].

Folgende Beispiele zeigen dies eindrücklich. Als Kenia und Tansania in den 1960er-Jahren ihre Unabhängigkeit von Großbritannien erlangten, hatten sie ein ähnliches Pro-Kopf-Einkommen, welches hauptsächlich aus Erträgen der Landwirtschaft stammte. Während Tansania unter Präsident Julius Nyerere Unternehmen verstaatlichte und ein sozialistisches Staatsmodell einführte, zeichnet sich Kenia seit seiner Unabhängigkeit durch eine liberale Wirtschaftspolitik und marktwirtschaftliche Strukturen aus. Das Pro-Kopf-Einkommen in Kenia wuchs seit 1960 von 793 US-Dollar auf 1.800 US-Dollar. In Tansania wuchs es von 834 auf 1.092 US-Dollar. Somit sind Kenianer heute 70 Prozent reicher als ihre tansanischen Nachbarn.

Simbabwe wurde unter Präsident Robert Mugabe heruntergewirtschaftet.

Der Internationale Währungsfonds prognostiziert, dass Kenia im Jahr 2025 das wirtschaftlich stärkste Land in Ostafrika werden wird. Laut IWF hat Kenia die negativen wirtschaftlichen Folgen der Pandemie im Vergleich zu anderen Ländern der Region besser verkraftet. Bisher dominierte Äthiopien die ostafrikanische Wirtschaft. Nachdem die Regierung im vergangenen Jahr den Wechselkurs der nationalen Währung Birr im Vergleich zum US-Dollar liberalisierte und somit den kontrollierten Wechselkurs aufgab, verlor der Birr jedoch massiv an Wert. Für die gute Performance Kenias hingegen werden eine offene Marktwirtschaft, diversifizierte Einkommensströme und die Stabilität des kenianischen Schillings als Gründe genannt.

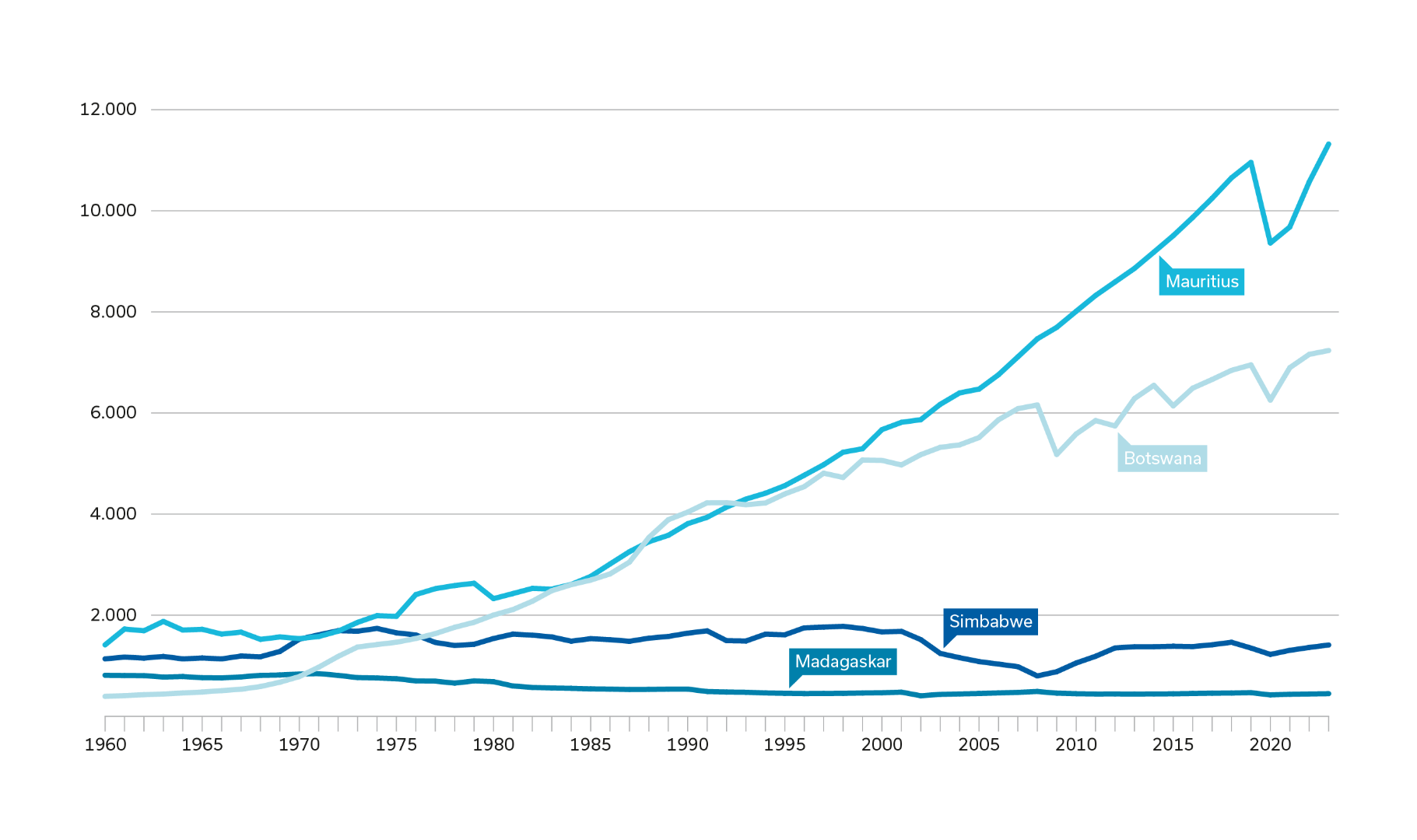

Auch der Vergleich zwischen Botswana und Simbabwe unterstreicht, dass politische Entscheidungen maßgeblich für wirtschaftliche Entwicklung sind. Botswana wurde 1966 unabhängig, Simbabwe 14 Jahre später. Zum Zeitpunkt seiner Unabhängigkeit war Botswana ärmer als das Nachbarland Simbabwe, welches jedoch nach seiner Unabhängigkeit 1980 keinen wirtschaftlichen Aufschwung erfuhr. Obwohl Simbabwe über viele Rohstoffe verfügt und einst als die Kornkammer Afrikas galt, wurde das Land unter Präsident Robert Mugabe heruntergewirtschaftet: Ausgebildete Fachkräfte wanderten aus, private Investoren wurden durch inkohärente Politik und grassierende Korruption sowie Landreformen und Enteignungen abgeschreckt.

Mauritius, ein kleiner Inselstaat fernab von Handelspartnern, wurde 1968 unabhängig von Großbritannien. Seit der Unabhängigkeit hat sich das Pro-Kopf-Einkommen von 1.522 US-Dollar auf 11.319 US-Dollar um mehr als das Siebenfache erhöht, und heute hat das Land das höchste Pro-Kopf-Einkommen Afrikas. Zu Beginn der 1970er-Jahre leitete das Land eine umfassende wirtschaftliche Transformation weg von der Zuckerrohrproduktion, damals die dominierende Einkommensquelle, hin zu einem diversifizierten Exportmodell ein. Als Grund für die erfolgreiche Entwicklung wird ein Mix aus politischer Stabilität, gefestigten staatlichen Institutionen, niedriger Korruption und einem gutem regulatorischen Umfeld sowie einer starken Fokussierung auf internationalen Handel genannt, die ein liberales Investitionsumfeld und hohe fiskalische Anreize für Unternehmen einschließt. Mauritius ist zudem das Land mit den niedrigsten Zöllen weltweit. Madagaskar hingegen, der größere Nachbar von Mauritius, begann sich nach der Unabhängigkeit 1960 abzuschotten, private ausländische Firmen zu verstaatlichen und privates Farmland zu nationalisieren. War Madagaskar zu Beginn seiner Unabhängigkeit noch ein Land mit mittlerem Einkommen, gehört es heute zu den wenigen Ländern weltweit, die in den vergangenen 50 Jahren ärmer geworden sind.

Eine pauschale Reduzierung Afrikas auf einen ausgebeuteten Kontinent verkennt folglich, dass sich Länder höchst unterschiedlich entwickelt haben. Auch ignoriert diese eindimensionale Sichtweise, dass die unabhängigen Staaten des Kontinents eigene Gestaltungsmacht haben, die einige zu einem gesamtgesellschaftlichen Vorteil genutzt haben. Ausbleibende wirtschaftliche und soziale Verbesserungen auf das Fortbestehen ungleicher Machtbeziehungen zu verengen, wird der unterschiedlichen Entwicklung afrikanischer Länder nicht gerecht und redet vor allem den Erfolg derjenigen Länder klein, die in den vergangenen Jahrzehnten unter teilweise schwierigen Rahmenbedingungen den Aufstieg zu Schwellenländern oder, wie im Falle von Mauritius, den Aufstieg zu einem Land mit mittlerem Einkommensniveau geschafft haben.

Befremdlich ist, dass mit dem Begriff des Neokolonialismus antiwestliche Ressentiments geschürt werden.

Zum anderen würde es bedeuten, dass es afrikanischen Ländern in den vergangenen Jahrzehnten nicht gelungen ist, eigene politische Verantwortung für ihre wirtschaftliche Entwicklung zu übernehmen und sie lediglich ein Objekt in Abhängigkeit von anderen Mächten sind. Diese Art von Paternalismus reproduziert jedoch eine koloniale Sicht auf Afrika als abhängigen Kontinent und spricht Afrikanerinnen und Afrikanern jeglichen Einfluss auf ihre eigene Handlungsfähigkeit ab. Dass Liberia und Äthiopien, die einzigen Länder auf dem afrikanischen Kontinent, die nicht kolonialisiert waren, zudem sehr ähnliche wirtschaftliche und politische Entwicklungen genommen haben, lässt sich mit der neokolonialistischen Theorie der neuen alten Abhängigkeit ebenfalls nicht vereinbaren.

Abb. 4: Entwicklung des Pro-Kopf-Einkommens ausgewählter afrikanischer Länder 1960 bis 2023 in US-Dollar

Quelle: eigene Darstellung nach Weltbankgruppe 2025: GDP per capita (constant 2015 US$) – Botswana, Madagascar, Zimbabwe, Mauritius, 05.06.2025, in: https://ogy.de/lsb6 [08.06.2025].

Internationale Beziehungen Afrikas nicht mehr allein vom Westen geprägt

Afrika spielt im Welthandel bisher keine gewichtige Rolle, trotzdem unterhalten auch afrikanische Länder globale Wirtschaftsbeziehungen und entscheiden eigenständig, mit wem sie Handel betreiben. Längst schon wird der globale Handel nicht mehr von westlichen Industriestaaten dominiert, vielmehr sind auch asiatische Länder, allen voran China, wirtschaftliche Schwergewichte. Dies hat sich auch auf die Handelsbeziehungen Afrikas ausgewirkt. Zwischen 2014 und 2023 lag der Anteil der EU am afrikanischen Handel im Durchschnitt bei rund 27 Prozent, in den 1990er-Jahren waren es noch 48 Prozent. In derselben Zeit stieg der Handel Afrikas mit China und Indien von rund 9 auf 23 Prozent.

Ebenso wie westliche Industrieländer importiert China hauptsächlich Rohstoffe, Mineralien und Metalle aus Afrika und exportiert im Gegenzug verarbeitete Produkte wie zum Beispiel Maschinen oder Elektronik. Darüber hinaus hat China im vergangenen Jahrzehnt enorm in die Infrastruktur Afrikas investiert und im Gegenzug oft bevorzugten Zugang zu strategischen Rohstoffen erhalten. Anders als die EU unternimmt China bisher jedoch keine großen Anstrengungen, verarbeitendes Gewerbe und Beschäftigungsmöglichkeiten auch in Afrika zu schaffen. Zwar hat das chinesische Modell vielen afrikanischen Ländern schnell zu der dringend benötigten Infrastruktur verholfen, aber es ist fraglich, inwiefern es bisher zu nachhaltigem Wirtschaftswachstum beigetragen hat.

Vor diesem Hintergrund wirkt es befremdlich, dass mit dem Begriff des Neokolonialismus auch antiwestliche Ressentiments geschürt werden, laut denen die unterdrückten Länder Afrikas von westlicher Ausbeutung befreit werden müssen, denn die globalen und diversen Handelsbeziehungen afrikanischer Länder beweisen, dass sich die Handelsbeziehungen nicht (mehr) auf die EU reduzieren lassen.

Schlechte Regierungsführung, Missmanagement und Korruption schrecken potenzielle Investoren ab.

Politische Verantwortlichkeit afrikanischer Mandatsträger nicht außer Acht lassen

Neokoloniale Theorien machen externe Faktoren dafür verantwortlich, dass der afrikanische Kontinent im Vergleich zu anderen Weltregionen wirtschaftlich hinterherhinkt. Diese Sichtweise ist nicht nur pauschal und ignoriert die Heterogenität afrikanischer Staaten, sie lässt auch interne Faktoren außer Acht und verkennt, dass „der Mangel an guter Regierungsführung und fragwürdige Politikexperimente viele postkoloniale Probleme mindestens mitbegünstigt [haben]“, wie die Beispiele Simbabwe und Madagaskar eindrücklich zeigen. Hierzu schreibt der Nigerianer Ejike Raphael Nnamdi passend: „Mehr als 60 Jahre nach der Unabhängigkeit fragt man sich, warum der Kolonialismus immer noch als Sündenbock für unsere Untätigkeit angesehen wird. Bedeutet es, dass außer dem Kolonialismus und seinen Begleiterscheinungen als externe Faktoren keine internen Faktoren für unsere missliche Lage verantwortlich sein können? Wer trägt die Schuld für die interne Probleme, wenn sie doch vorhanden sind?“

In diesem Kontext muss auch die Tatsache, dass Handelspartnerschaften und Abkommen mit internationalen Unternehmen nicht immer den größtmöglichen gesamtwirtschaftlichen Nutzen für die Bevölkerung mit sich bringen, eingeordnet werden. Besonders Rohstoffabkommen werden oft hinter verschlossenen Türen verhandelt, was Korruption begünstigt. Die genauen Einnahmen der Regierung durch Rohstoffabkommen sind nicht bekannt, aber es entgehen dem Staat Steuereinnahmen, die wiederum für die sozioökonomische Entwicklung fehlen. Schlechte Regierungsführung, Korruption und Missmanagement schrecken zudem potenzielle Investoren ab, denn sie verteuern die Geschäftskosten um bis zu 40 Prozent im Vergleich zu anderen Entwicklungs- und Schwellenregionen.

Afrikanische Gestaltungsmacht nimmt zu

Es steht außer Frage, dass die Kolonialisierung in afrikanischen Ländern Auswirkungen auf soziale, gesellschaftliche und wirtschaftliche Entwicklung hatte, deren negative Folgen noch immer spürbar sind. Daher ist es richtig und wichtig, dass sich Länder wie Frankreich, Großbritannien und Deutschland zu ihrer kolonialen Vergangenheit bekennen und bereit sind, die Kolonialgeschichte aufzuarbeiten und sich für koloniales Unrecht zu entschuldigen. Jedoch sind afrikanische Länder wirtschaftlich längst nicht mehr abhängig von ihren ehemaligen Kolonialmächten und entscheiden selbstständig, mit wem sie handeln. Gleichzeitig haben internationale Handelsbeziehungen in den vergangenen Jahrzehnten vielen afrikanischen Ländern zu wachsendem Wohlstand verholfen – sofern diese Länder ihre Gestaltungsmacht nach der Unabhängigkeit zur Verbesserung des gesamtwirtschaftlichen Wohlstands genutzt haben.

Mit der Ausweitung der Handelsbeziehungen hat sich auch die Präsenz afrikanischer Länder in multilateralen Foren wie den Vereinten Nationen, den G20 oder auch den BRICS, denen Südafrika, Äthiopien und Ägypten angehören, intensiviert. Südafrika, das in diesem Jahr den Vorsitz der G20 innehat, räumt der wirtschaftlichen Entwicklung des Kontinents einen besonders hohen Stellenwert ein und es ist zu erwarten, dass im Laufe des Jahres Themen wie Industrialisierung, Weiterverarbeitung von Rohstoffen, Handelspartnerschaften und die beschlossene afrikanische Freihandelszone (AfCFTA) bei hochrangigen Treffen von Staats- und Regierungschefs eine Rolle spielen werden. Angesichts der aktuellen geopolitischen Situation und der verringerten Zusammenarbeit der USA mit Afrika liegt hier eine Chance für die EU, sich als langfristiger und zuverlässiger Partner auf dem Kontinent zu beweisen und diese Anliegen zu unterstützen.

Afrikas Absatzmärkte und Ressourcen werden an Bedeutung gewinnen.

Intensivierte Handelsbeziehungen für Afrika und Europa von Vorteil

Afrikanische Länder unterhalten Handels- und Wirtschaftsbeziehungen mit vielen Staaten, zunehmend auch mit Ländern außerhalb Europas und der USA. Diese Entwicklung sollte die EU nicht ignorieren: Aus geostrategischer Perspektive werden die Handelsbeziehungen mit Afrika wichtiger, nicht zuletzt, weil die Zukunft der transatlantischen Partnerschaft ungewiss ist. Die Afrikanische Union treibt die Umsetzung einer afrikanischen Freihandelszone voran, welche enorme Chancen auch für europäische und deutsche Unternehmen bietet: In 40 Jahren werden mehr Menschen in Afrika wohnen als in Indien und China zusammen. Eine wachsende Mittelschicht in Afrika wird verstärkt Produkte aus dem Ausland nachfragen. Gleichzeitig bietet die Freihandelszone für ausländische Unternehmen die Möglichkeit, vor Ort zu produzieren und von der Arbeitskraft der jungen Bevölkerung zu profitieren. Zur Schaffung der Freihandelszone müssen jedoch noch enorme Anstrengungen unternommen werden, auch dies sollte offen und ehrlich diskutiert werden.

Oft scheint es, als fehle es auf afrikanischer Seite an politischem Willen, Handelsbarrieren abzubauen und Märkte zu öffnen. Dabei können afrikanische Länder von stärkerem innerafrikanischem Handel ebenfalls enorm profitieren: Derzeit umfasst der innerafrikanische Handel nur 16 Prozent des gesamten Handelsvolumens des Kontinents und liegt damit deutlich unter dem innereuropäischen Handel (67 Prozent) und dem innerasiatischen Handel (60 Prozent). Allerdings machen Industrieerzeugnisse bereits fast die Hälfte der gehandelten Waren aus. Dies lässt darauf schließen, dass die Freihandelszone, sobald realisiert, ein großes Potenzial für die Industrialisierung in den afrikanischen Ländern bedeutet. Die Ungewissheit über die künftigen US-Zölle auf afrikanische Exporte und die ungeklärte Zukunft von AGOA sollten dazu führen, endlich die Ausweitung des internen afrikanischen Handels als wirtschaftliche Priorität zu betrachten. Bereits vor der Vollendung einer afrikanischen Freihandelszone kann die EU den Kontinent bei der Umsetzung von Reformen unterstützen, die den Abbau von Handelshemmnissen, sowohl tarifär als auch nichttarifär, mit sich bringen. Auch dies liegt im Interesse der EU, denn nur so können europäische Unternehmen ihr Afrikageschäft rentabler machen.

Aber nicht nur Absatzmärkte in Afrika werden künftig an Bedeutung gewinnen, sondern auch Afrikas Ressourcen. Viele strategische Mineralien und Metalle, die für die Energiewende und kohlenstoffarme Technologien weltweit benötigt werden, befinden sich in Afrika. Es gibt ein globales Interesse, sich Zugang zu diesen Rohstoffen zu sichern, teilweise unter fragwürdigen Bedingungen. China hat sich oftmals Zugang zu kritischen Rohstoffen gesichert, deren Wert um ein Vielfaches höher ist als das fertiggestellte Infrastrukturprojekt. Ein „Mineralien-für-Sicherheit“-Abkommen zwischen den USA und der Demokratischen Republik Kongo sieht vor, dass US-Firmen bevorzugten Zugang zu Rohstoffvorkommen erhalten, im Gegenzug sichern die USA militärische Unterstützung zur Beendigung des gewaltsamen Konfliktes im Land zu. In Westafrika soll mit finanzieller Unterstützung der USA von der US-amerikanischen Firma Ivanhoe Atlantic der Liberty Corridor zwischen Guinea und Liberia ausgebaut werden, was nicht nur die Infrastruktur beider Länder verbessert, sondern dem Bergbauunternehmen auch den Abtransport von Eisenerz aus seinen Minen in beiden Ländern erheblich erleichtern dürfte.

Afrikanische Länder sind in einer strategischen Position und können das Interesse an ihren Rohstoffen zum eigenen Vorteil nutzen, was der neokolonialistischen Sichtweise auf Afrika weiter Substanz entziehen dürfte. Auch Europa sollte sich seinen Platz am Verhandlungstisch sichern, stärker als bisher auch die eigenen wirtschaftlichen Interessen konkret formulieren und hervorheben, dass beide Seiten von intensivierten Handelsbeziehungen profitieren können.

Anja Berretta ist Leiterin des Regionalprogramms Wirtschaft Afrika der Konrad-Adenauer-Stiftung mit Sitz in Nairobi.

Für eine vollständige Version dieses Beitrags inkl. Quellenverweisen wählen Sie bitte das PDF-Format.